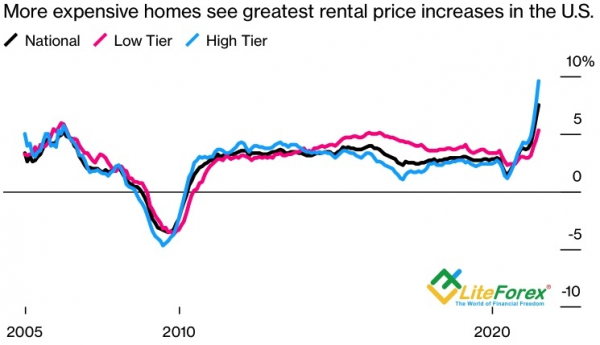

Самое простое объяснение, почему именно крупные игроки двигают финансовыми рынками, — они знают то, чего не знают все остальные. Правильный ответ — они смотрят не туда, куда смотрит толпа. Пока большинство инвесторов паниковали по поводу снижения розничных продаж на 1,1% в июле и связанного с ним падения фондовых индексов США, профессионалы продавали EUR/USD, глядя на динамику арендной платы. В июне ее рост ускорился до 7,5% и, вероятнее всего, не покажет никаких признаков замедления в ближайшем будущем на фоне горячего рынка жилья.

Когда толпа проглотила наживку ФРС, утверждающей, что высокая инфляция – это временно, дальнейший рост CPI и PCE может серьезно изменить расстановку сил на долговом и валютном рынках. Нет ничего более постоянного, чем временное. Удельный вес арендной платы составляет около 30% от базовой инфляции, и ее самый быстрый всплеск в мае в процентном отношении, по меньшей мере, с 2005 с последующим продолжением восходящей тенденции в июне о многом говорит.

Динамика арендной платы в США

Источник: Bloomberg

Да, связанные с предложением факторы, толкавшие индекс расходов на личное потребление вверх ранее, вероятнее всего, окажутся временными. Но им на смену придут новые драйверы роста – цены на аренду и зарплата. Инфляция превратится в долгоиграющую проблему, вынуждая ФРС агрессивно сокращать QE и повышать ставки. А это прямой путь к укреплению доллара США.

Прекрасно понимает сложившуюся ситуацию президент ФРБ Бостона Эрик Розенгрен. По его мнению, текущее восстановление после рецессии не похоже на предыдущее. Тогда Федрезерв при помощи программы количественного смягчения стимулировал подавленный спрос. Сейчас со спросом все в порядке. Более того, продолжая покупать активы, центробанк еще больше его нагревает, способствуя росту цен. От QE следует как можно быстрее отказаться, завершив программу к середине 2022.

На мой взгляд, Розенгрен прав. Когда проблемы создают предложение и недостаток рабочей силы, количественное смягчение – непозволительная роскошь. Что касается снижения розничных продаж в июле – это не более чем откат после имевшего ранее всплеска. Да, в августе может быть еще хуже, так как число инфицированных COVID-19 растет, и американцы напуганы этим обстоятельством. Но ни о какой яме за углом речи не идет. По мнению Morgan Stanley, из-за замедления потребительских расходов, темпы роста ВВП США в третьем квартале скромно сократятся – с 6,9% до 6,5%.

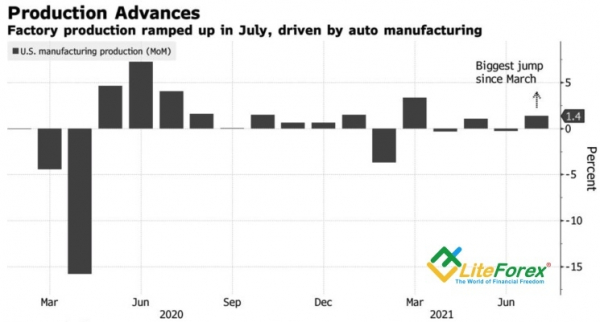

То, что со Штатами все в порядке, подтверждает и самое быстрое расширение промышленного производства в июле за последние 4 месяца.

Динамика промышленного производства США

Источник: Bloomberg

Стабильно высокая инфляция, агрессивная ФРС и рост волатильности на рынке акций США. Что может быть лучше для гринбэка? Возвращение EUR/USD к области апрельского дна – цветочки, ягодки начнутся в сентябре после сильного отчета о рынке труда и заседания FOMC. Пока же в центре внимания инвесторов находится протокол июльской встречи. «Ястребиные» сюрпризы от Федрезерва чреваты продолжением пике основной валютной пары в направлении второго из трех ранее обозначенных таргетов на 1,166.

Дмитрий Демиденко для LiteForex