Отчет Blockware Intelligence о макроэкономических силах, лежащих в основе циклической природы рынков — как биткойна, так и традиционных активов.

Все финансовые рынки приводятся в движение динамикой человеческого поведения, поэтому аналогичные паттерны воспроизводятся в разное время на разных рынках, в разных классах активах. Эти повторяющиеся паттерны определяют фазы рыночного цикла и создают основу для изучения движущих сил в каждом классе активов в периоды роста и сокращения рынка.

В нынешнем макроэкономическом контексте структура, описанная в этом отчете, может послужить для инвесторов источником ценных сигналов, помогающих эффективнее распределять капитал.

Ключевые моменты:

- В экспансивные периоды краткосрочного долгового цикла низкие процентные ставки способствуют созданию долга, вызывая рост ликвидности для рисковых активов, таких как высокодоходные корпоративные облигации, акции и криптоактивы. Эти рисковые активы имеют тенденцию показывать лучшие результаты, поскольку доходы и уровень долга растут вместе с объемом производства.

- В периоды рецессии, когда процентные ставки поднимаются, ликвидность выводится из рисковых активов в пользу тех, что считаются защитными — таких как золото и американские гособлигации (трежерис). Такие своеобразные качели между различными тенденциями размещения капитала в двух основных периодах краткосрочного долгового цикла — это тот базовый фактор, что движет бесконечной сменой рыночных фаз для различных инвестиционных инструментов.

- Однако во время резко инфляционных рецессий, будущие денежные потоки обесцениваются, что приводит к оттоку капитала из многих инвестиционных инструментов, включая и «безрисковые» трежерис. Такие рецессии случаются крайне редко, но исторически они заканчиваются сравнительно высокими процентными ставками и широкомасштабным разрушением совокупного спроса.

- Для рынка биткойна основными факторами цикличности являются внедрение и принятие сети, макроэкономическая среда и периодические халвинги (сокращение вдвое субсидий на блок). Изучив взаимосвязи между ними, можно начать понимать, как эти силы приводят в движение ценовые циклы биткойна.

- Как и все остальные рынки, рыночные циклы биткойна определяются прежде всего психологией участников рынка. Однако с биткойном, благодаря полной прозрачности его блокчейна, у нас есть уникальная возможность отслеживать эту поведенческую динамику с намного большей детализацией, чем в любом другом классе активов. Плюс эти эффекты оказывают еще большее влияние на рынок биткойна ввиду отсутствия согласованной методологии оценки актива.

Навигация:

Циклы традиционных финансовых рынков

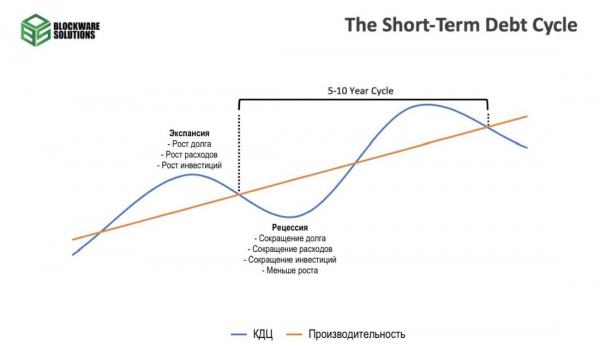

Краткосрочный долговой цикл

Краткосрочный долговой цикл, популяризированный Рэем Далио, представляет собой базовую последовательность человеческих сил, движущих экономикой в периоды краткосрочных экспансии и сжатия. Этот цикл обусловлен изменениями в поведении заемщиков и приводит к положительному и отрицательному росту цен на активы и ценные бумаги.

Краткосрочный долговой цикл (далее КДЦ), обычно называемый 5-10-летним деловым циклом, возникает в основном вследствие денежно-кредитной политики, определяемой центральными банками. Как уже упоминалось, поведение заемщиков и кредиторов является ключом к пониманию КДЦ.

Производительность — это то, что движет экономическим ростом в долгосрочной перспективе, но, поскольку повышение производительности — процесс медленный, мы ускоряем его через создание долга. Увеличение долга позволяет американцам тратить больше, чем они могли бы потратить без заимствования. Именно увеличение совокупного спроса и есть та причина, по которой мы можем сказать, что создание кредита в краткосрочной перспективе обеспечивает экономике рост выше естественного по сравнению с производительностью.

Без кредита единственными способами повысить продуктивность остаются работать усерднее или работать умнее. Конечно, в этом всегда состоит цель человеческих инноваций, однако это более медленный процесс, и заем позволяет его ускорить. Но беря заем, вы занимаете не только капитал у кредитора, но и собственного будущего, создавая в будущем время, когда вам придется погашать свои обязательства. Такова основная сила, создающая краткосрочный долговой цикл.

Когда денежно-кредитная политика носит экспансивный характер, способствуя экономическому росту, мы наблюдаем периоды более низких процентных ставок по сравнению с предыдущим циклом сокращения рынка. При низкой стоимости долга, увеличение его объема стимулируется самой природой человека. Мы обычно хотим большего: новую обувь, телевизор побольше, машину получше, дом попросторнее и так далее. Занимая средства, мы можем достичь этих целей более быстрыми темпами, а при низких процентных ставках взятие займа становится еще привлекательнее.

Таким образом, низкие процентные ставки приводят к увеличению расходов, а поскольку эти расходы превращаются в доходы компаний, увеличение расходов способствует росту уровня оплаты труда. Но когда расходы и доходы растут быстрее производства товаров и услуг (как это обычно бывает в периоды низких процентных ставок), цены на товары начинают расти еще быстрее, чем доходы, вызывая инфляцию.

Когда инфляция становится слишком большим экономическим бременем для среднего американца, ФРС должна повышать процентные ставки, чтобы снизить уровень совокупного спроса (расходов). При более высоких процентных ставках на обслуживание долга тратится больше денег, и, следовательно, меньше денег можно потратить на товары, услуги и инвестиции. Компании в этих условиях зарабатывают меньше, что приводит к снижению уровня зарплат, и это еще больше снижает расходы. Падение цен может зайти так далеко, что вызовет спад в экономической активности, который, при достаточном его распространении, можно будет назвать рецессией.

Не все рецессии по своей сути являются инфляционными с точки зрения индекса потребительских цен (ИПЦ), при этом увеличение уровня зарплат и сбережений, сопровождающее экспансивные фазы КДЦ, тоже может вызвать инфляцию в ценах на активы или ценные бумаги. Рост доходов и сбережений позволяет больше инвестировать, что увеличивает ликвидность финансовых рынков. Когда эти инвестиционные инструменты вырастают до экстремальных значений, реальная доходность глубоко отрицательная из-за низких процентных ставок или просто спрос значительно превышает истинную ценность актива, это создает «пузырь». Когда этот пузырь в конце концов лопается, результатом обычно бывает рецессия, в которой цены на активы и на ценные бумаги падают вследствие истощения ликвидности.

Краткосрочный долговой цикл

Когда цены или уровень долга упадут настолько, что экономика сможет найти базу для нового периода роста, процентные ставки снова начнут снижаться, и цикл воспроизведется снова. По своей природе, вкратце описанной выше, люди склонны со временем занимать и тратить больше, прежде чем погашать имеющиеся обязательства. Это приводит к тому, что экономика с каждым экспансивным циклом растет еще больше, но вместе с тем растет и уровень долга.

Реальная процентная ставка по федеральным фондам (1955–2022) ( данных: экономические данные ФРБ Сент-Луиса)

С течением времени и с ростом уровня долга и цен на товары, процентные ставки уже не поднимаются выше уровней предыдущего цикла, чтобы избежать сокращения объема долга и сохранить режим более умеренных ставок для стимулирования экономического роста и создания кредита. Это создает нисходящий тренд в процентных ставках, ясно просматриваемый на графике выше. Со времен печально известной войны Пола Волкера с «великой инфляцией» 1960–1980 гг. Соединенные Штаты неуклонно снижали ставку по федеральным фондам.

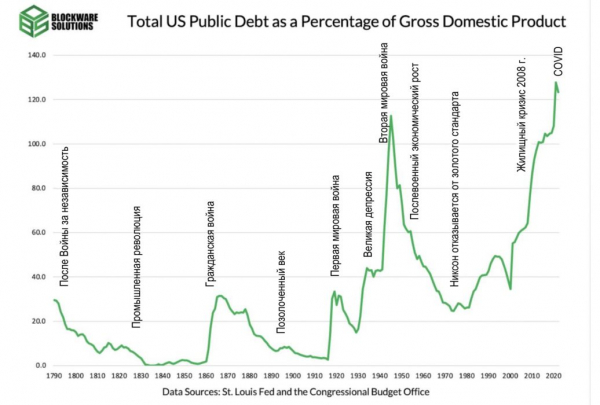

С каждым краткосрочным циклом создания кредита долговое бремя постепенно увеличивается, и в конечном счете наступит момент, когда оно станет просто слишком огромным. Это будет кульминация долгосрочного долгового цикла, и, возможно, именно в этой точке Соединенные Штаты находятся уже сегодня.

Отношение долга к ВВП США

В конечном счете долговая нагрузка достигнет точки, в которой увеличение уровней долга будет сильно перевешивать рост доходов. Когда выплаты по кредиту растут быстрее доходов, люди вынуждены тратить меньше, чтобы обслуживать свои долги, что приводит к снижению относительного уровня зарплат, поскольку предприятия больше не могут позволить себе поддерживать прежний уровень. Это приводит к замедлению заимствований, поскольку количество подходящих под критерии кредитования людей сокращается, что вызывает рост процентных ставок, за счет которых банки компенсируют снижение собственного дохода. Это приводит к еще большему относительному росту выплат по кредитам и сокращению расходов.

Словом, эта смертельная спираль обычно заканчивается экономической депрессией, поскольку разрушение кредита приводит к падению цен на активы и уровня занятости. Большое различие между краткосрочным и долгосрочным долговыми циклами состоит в том, что на пике долгосрочного цикла уровень долга в системе будет экстремальным, а процентные ставки — на нуле или около того. Центральный банк может попытаться поднять процентные ставки чтобы замедлить экономику, но уровень долга настолько высок, что это больше невозможно сделать без того, чтобы увеличить агрессивность сокращения долга.

Хотя долгосрочный долговой цикл имеет огромное значение, он длится 80-100 лет, и это делает его менее релевантным для понимания краткосрочных циклов цен на активы. Начало и конец долгосрочного долгового цикла разыгрываются нечасто, а когда они случаются, то их влияние на цены и активы аналогичны КДЦ, только проявляются гораздо более экстремальным образом.

Теперь, получив общее представление о долговых циклах в целом, мы можем изучить, как фазы этого цикла влияют на ценовое действие различных инвестиционных инструментов.

Цикл золота

Будучи денежным и инвестиционным инструментом с самой длинной историей и прочной репутацией, золото торгуется в цикле, почти полностью противоположном взлетам и падениям КДЦ. Поскольку золото рассматривается как актив-убежище и является одним из немногих способов самостоятельного хранения капитала, оно имеет тенденцию расти в периоды сжатия кредита или экономического спада.

Низкие процентные ставки способствуют инфляции по целому ряду причин, но этой инфляции требуется время, прежде чем она станет масштабной проблемой. Денежная инфляция со временем разрушает покупательную способность, поскольку количество долларов в обращении растет быстрее, чем производство товаров. Поскольку золото оценивается в долларах за унцию, когда покупательная способность доллара снижается, это значит, что для покупки того же количества золота требуется больше долларов. Это приводит к росту долларовой стоимости золота в периоды инфляции.

Когда инвесторы уверены в краткосрочном росте американской экономики, спрос на золото снижается, что мы наблюдали в 1980-х и 1990-х гг. Если рассматривать золото как актив-убежище, то периоды экономического процветания побуждают инвесторов отказываться от золота в пользу инвестиций с большими денежными потоками. В такие периоды инвесторы в массе своей склонны продавать золото за наличные, чтобы приобрести активы, показывающие лучшую доходность в условиях низких процентных ставок, таких как высокодоходные корпоративные облигации и акции.

Эта же логика применима и к другим ценным металлам и сырьевым товарам, таким как серебро. Однако золото обладает бóльшим коэффициентом Stock-to-Flow (отношение запасов к приросту), чем другие денежные или инвестиционные инструменты, то есть объем нового предложения золота, ежегодно поступающего на рынок, невелик по сравнению с уже существующим на рынке предложением. Эта относительная дефицитность обеспечивает золоту преимущество перед другими товарами в долгосрочной перспективе и является ключевым фактором того, почему оно оставалось излюбленной формой сохранения капитала на протяжении нескольких последних тысячелетий.

Сравнение инвестиций — это прежде всего сравнение их относительной эффективности в различные фазы рыночного цикла. Бывают периоды, когда владеть одним активом выгоднее, чем другим, и исторически золото хорошо себя зарекомендовало в условиях экономического спада или повышения процентных ставок.

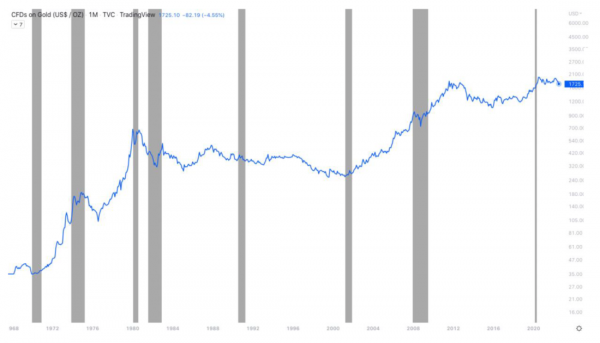

Цена золота ($/oz) с наложением периодов рецессии

Как видно на графике выше, многие периоды наибольшего роста цены золота ($/oz) совпадают периодами рецессий (выделены серым).

В 1970-е годы, с их экстремально высокой инфляцией, произошло сразу две отдельных рецессии — в 1970 и 1973–1975 гг., — и для золота это стало временем чрезвычайно сильного роста. В период с 1970 по 1979 год одна унция золота подорожала на 1407,34%. Сравните это с 3,93% ростом S&P500, -29,51% валютного индекса доллара и 10-летними трежерис, доходность которых с января 1970 по декабрь 1979 года выросла на 2,58% с 7,75% до 10,33%.

Ясно, что золото действует как своего рода хедж против рецессии, однако оно не единственный актив в этой категории. Облигации Минфина США (трежерис) тоже можно рассматривать как актив-убежище, поскольку их будущие денежные потоки гарантированы крупнейшей экономикой мира.

Цикл облигаций

Рынок бумаг с фиксированным доходом огромен и предоставляет разнообразные инструменты для различных инвестиционных предпочтений. Из-за этого трудно сделать общий вывод о поведении облигаций в различные периоды КДЦ, однако изучив различные типы облигаций, мы можем понять сходства и различия, так как каждый из них проходит через похожие, хоть и очень разные, циклы.

Одна из самых фундаментальных взаимосвязей в финансах — это обратная зависимость между процентными ставками и ценами облигаций. Так происходит потому, что, когда рыночная процентная ставка ниже, доходность облигаций становится более привлекательной. В экспансивные периоды КДЦ, когда процентные ставки понижаются, это обычно приводит к общему росту цен на бумаги с фиксированным доходом. Поскольку процентные ставки в целом находятся в нисходящем тренде с 1980-х гг. (см. главу «Краткосрочный долговой цикл»), в трежерис наблюдается тенденция к повышению цен (снижению доходности).

Трежерис считаются безрисковыми активами-убежищами, так как они выпускаются правительством США, и, следовательно, именно оно гарантирует купонные выплаты. Риск дефолта США чрезвычайно низок, поскольку они являются крупнейшей экономикой мира, и правительство ежегодно получает триллионы долларов налоговых отчислений. Дефолт развитых стран возможен, как мы убедились во время европейского кризиса суверенного долга, но для США он маловероятен.

При этом инвесторы, как правило, рассматривают трежерис как безрисковый инструмент, вследствие чего они те имеют тенденцию расти в цене с течением времени. В современной истории редко можно увидеть, чтобы трежерис перешли в медвежий тренд. Фактически до 2022 года настолько масштабного медвежьего цикла в облигациях не было более 40 лет.

Доходность по 10-летнему долгу США

Предыдущий медвежий цикл в облигациях начался после Второй мировой войны и закончился с пиком в процентных ставках в 1981 году. После Второй мировой Соединенные Штаты переживали экономический бум, поскольку Бреттон-Вудское соглашение сделало американский доллар мировой резервной валютой, и США закрепили за собой статус экономического и военного лидера.

После окончания войны американцы резко увеличили свои сбережения по сравнению с потрясениями 1930-х, и с возвращением миллионов мужчин и женщин на рабочие места резкий рост населения, спроса и предложения поставил США на путь экономической экспансии, продолжавшейся до 1970-х годов.

Как и сегодня, в 1940-х гг. долговое бремя США было чрезвычайно большим, как можно видеть на графике отношения долга к ВВП в главе «Краткосрочный долговой цикл» выше. По сути, есть два способа снизить долговое бремя: либо долг должен сократиться через снижение спроса и рост процентных ставок, либо объем экономического производства должен резко вырасти и догнать уровень долга. Послевоенный экономический бум позволил ВВП догнать уровень госдолга США, но сегодня это практически невозможно из-за закона убывающей доходности.

Благодаря росту экономического производства, доходы и спрос после Второй мировой войны выросли, и процентные ставки преимущественно повышались, чтобы сдерживать цены, но огромный дефицит бюджета и рост денежной массы в конечном счете привели к чрезвычайно высокой инфляции 1970-х.

Рост процентных ставок стал причиной длительного медвежьего цикла в облигациях. Затем, с тех пор как Волкер в начале 80-х положил начало эре ФРС, мы наблюдали общий рост цен на облигации вплоть до 2022 года. В этом году на фоне 40-летних максимумов в инфляции и исторически агрессивного повышения процентных ставок трежерис перешли в свой первый за 40 лет настоящий медвежий цикл.

Итак, очевидно, что трежерис обычно ведут себя слабо в условиях экстремальной инфляции, что может стать неожиданностью, если вы привыкли считать их безрисковыми активами.

Причина заключается в том, что в периоды инфляции покупательная способность доллара США снижается. Это означает, что будущие денежные потоки, которые инвесторы ожидают получить от покупки и владения ценными бумагами с фиксированным доходом, обесцениваются, что делает эти инвестиции сравнительно менее прибыльными. Акции при высокой инфляции также показывают слабую доходность, и, как уже говорилось выше, это периоды, когда прекрасно себя проявляет золото как средство защиты капитала.

В периоды рецессии, при относительном снижении инфляции, обычно можно наблюдать, как трежерис поглощают капитал, как это происходило в 1960, 1970, 1990, 2000, 2008 и 2020 годах. Ввиду чрезвычайно низкого риска дефолта трежерис рассматриваются как актив-убежище, но это только в том случае, если их будущие денежные потоки не подвергаются агрессивной девальвации. Середина 70-х и начало 80-х годов были уникальными в том смысле, что это был период экономического спада, сопровождавшегося высокой инфляцией, и в этой среде трежерис были распроданы. Потенциально этот сценарий может повториться и теперь, и это объясняет рост доходности трежерис на фоне снижения экономического производства.

Однако трежерис — не единственный вид ценных бумаг с фиксированным доходом. Высокодоходные корпоративные облигации тоже являются распространенным инвестиционным инструментом, но они не ведут себя так же, как трежерис.

Эти облигации имеют бóльшие денежные потоки из-за более высокого риска дефолта по обязательствам. Эмитентами здесь являются частные компании, и в большинстве случаев выпуск облигаций обусловлен финансовыми трудностями и потребностью в капитале. Из-за более высокой вероятности дефолта, то есть неспособности рассчитаться с кредиторами, доходность по таким облигаций должна быть выше, чтобы компенсировать инвесторам этот риск. Корпоративные облигации являются рисковыми активами и ведут себя в различных фазах КДЦ аналогично акциям.

В периоды высокой инфляции трежерис с защитой от инфляции (TIPS) предлагают решение для инвесторов, предпочитающих облигации с меньшей волатильностью и фиксированным денежным потоком. Эти облигации также выпускаются правительством США и их номинальная стоимость и, следовательно, процентные ставки корректируются раз в полгода с учетом изменения инфляции ИПЦ. Когда инвесторы ожидают наступления периода инфляции, спрос на TIPS будет расти, чтобы соответствовать предполагаемому росту ИПЦ.

Такие бумаги с защитой от инфляции тоже являются облигациями, поэтому повышение процентных ставок действительно приводит к снижению их цен. Более того, TIPS — это, по сути, прогнозные инвестиционные инструменты, как и другие облигации и акции. Когда процентные ставки растут, инвесторы ожидают, что снижение совокупного спроса в будущем приведет к снижению инфляции. И поскольку TIPS являются прогнозным инструментом, ориентированным на будущее, рост процентных ставок приводит к снижению их стоимости, несмотря на более высокий ИПЦ. Поэтому TIPS могут быть плохой инвестицией в условиях, когда одновременный рост ИПЦ и процентных ставок оказывает давление на рынок, но как часть инвестиционного портфеля они обеспечивают некоторый уровень защиты от инфляции в долгосрочной перспективе.

Биржевые фонды iShares на 7–10-летние трежерис и трежерис с защитой от инфляции

Взглянув на показатели TIPS и долгосрочных трежерис с марта 2020 года до разворота рынков в декабре 2021, мы увидим резкие различия в динамике их цен. Стоимость iShares TIPS ETF выросла на 9,56%, поскольку инвесторы ожидали, что растущий дефицит бюджета и цикл «количественного смягчения» ФРС приведут к росту инфляции. За тот же период индекс цен на 7–10-летние трежерис упал на 5,33%.

Когда ФРС в 2022 году завершила количественное смягчение и начала поднимать процентные ставки, цены обоих ETF упали, как и ожидалось. Разница в том, что владельцы бумаг с защитой от инфляции имели прибыльную позицию за 21 месяц до того. Поэтому во время экспансивных фаз краткосрочного долгового цикла, когда низкие ставки ускоряют рост, но также и инфляцию, TIPS обычно показывают лучшую доходность, когда участники рынка ожидают роста ИПЦ в будущем. В другие периоды снижения экономики, как в 2008 году, инвесторы искали в первую очередь защиты капитала от рецессии, а рост ИПЦ на тот момент вызывал меньше беспокойства. В этот период мы наблюдали относительное превосходство традиционных трежерис над TIPS.

Цикл фондового рынка

Ценовые циклы фондового рынка тоже коррелируют с КДЦ: периоды низких процентных ставок способствуют росту цен на акции. В значительной мере это связано с рынком облигаций и его прямым влиянием на оценки акций. Финансовые учреждения обычно используют модели дисконтированных денежных потоков (ДДП) для определения приведенной стоимости акций с учетом временной стоимости денег (идеи о том, что текущие денежные потоки обладают большей ценностью, чем будущие).

Где:

CF = денежный поток

r = ставка дисконтирования

Что в этом контексте важно отметить в отношении уравнения ДДП, так это то, что оно включает в себя ставку дисконтирования. Ставка дисконтирования, используемая аналитиками, представляет собой доходность по трежерис (обычно 10-летним или 13-недельным) и требуется для учета альтернативных издержек инвестирования в те или иные акции. Проще говоря, ставка дисконтирования отслеживает, имеет ли смысл инвестировать в те или иные акции, притом что вы могли бы вложить капитал в «безрисковые» трежерис. Когда доходность облигаций (и ставка дисконтирования) низкая, знаменатель приведенного уравнения становится меньше, что увеличивает приведенную стоимость дисконтированного денежного потока. Если предполагаемая стоимость акции выше, чем до того, это оправдывает ее покупку. Рост цен на облигации, или падение их доходности, — это фактор роста акций на долгосрочных бычьих рынках, поскольку дает основания для увеличения институциональных инвестиций.

При низких процентных ставках дешевый доступ к капиталу может привести к росту цен на облигации и акции, но, как мы объясняли ранее, способствует также инфляции. Когда ФРС решает, что пришло время замедлить экономику путем повышения ставок, это немедленно сказывается на рынке облигаций, а затем эффект распространяется и на акции по тем же причинам, объяснявшимся в предыдущем параграфе. Это, конечно, не говоря о снижении маржи и давлении на размер прибыли, возникающем наряду с ростом выплат по процентам для публичных компаний.

Хотя на институциональный капитал приходится в среднем 70–90% от общего дневного объема торгов, всё же важно понимать и поведение розничных инвесторов на разных этапах рыночного цикла. Розничная часть также привязана к краткосрочному долговому циклу из-за чрезвычайно сильной взаимосвязи между уровнями сбережений и инвестиций. Чтобы инвестировать, нужно сначала заработать деньги, а затем принять решение не тратить их, а направить в инвестиции. То есть обычно мы наблюдаем переток сбережений в инвестиции.

Когда процентные ставки низкие, это стимулирует заимствования, увеличивается совокупный спрос, и доходы компаний в такие периоды имеют тенденцию расти. Увеличение доходов создает условия для повышения уровня зарплат, поскольку позволяет компаниям повышать расходы на увеличение производства и оплату труда сотрудников. Это позволяет людям увеличивать сбережения, предполагая, что они не тратят больше, чем зарабатывают. С увеличением сбережений, появляется больше свободного капитала для инвестирования, что увеличивает ликвидность рынков.

Рост цен почти на все группы инвестиционных инструментов — будь то акции, облигации, сырьевые товары, недвижимость и т. д. — обусловлен в первую очередь ликвидностью. При меньшем количестве участников и капитала на соответствующих рынках, может оказаться непросто найти покупателя. В этом случае при продаже своих инвестиций вам, скорее всего, придется согласиться на меньшую цену, чем ту, что можно было бы получить при большем числе покупателей. Это ещё не говоря о том, что акции классифицируются как рисковые активы, то есть по определению подразумевающие неотъемлемые риски, такие как риск контрагента, рыночный риск, риск недостатка ликвидности, операционный, событийный риск и т. д.

Корпоративные облигации, недвижимость, сырьевые товары, валюты и биржевые фонды — все классифицируются как рисковые активы, но акции и деривативы на них обычно превосходят с точки зрения риска волатильности все остальные активы. Вот почему в периоды экономического спада стоимость акций, как правило, в процентах падает сильнее всего. Кроме того, в периоды рецессии компании с большими обязательствами и сократившейся прибылью подвержены риску банкротства. В целом, в периоды рецессии ликвидность уходит с этих рынков, поскольку инвесторы отдают предпочтение наличным, золоту или трежерис, а не рисковым активам.

Именно поэтому долговой цикл является ключом к пониманию закономерностей, лежащих в основе циклической природы финансовых активов. Краткосрочный долговой цикл определяет бóльшую часть динамики заимствования, сбережения, расходования и инвестирования как институциональными, так и розничными инвесторами. Таким образом, КДЦ дает нам важную информацию о том, какие силы лежат в основе циклической природы всех рассмотренных выше инвестиционных инструментов.

И в этом смысле первый и самый крупный актив в новейшем классе инвестиционных инструментов ничем от них не отличается.

Рыночный цикл биткойна

Цикл биткойна

Как и на всех рынках, рыночный цикл биткойна определяется психологической и экономической динамиками, описанными выше. Однако с биткойном, благодаря полной прозрачности его блокчейна, у нас есть уникальная возможность отслеживать эту поведенческую динамику с намного большей детализацией, чем в любом другом классе активов. Кроме того, в самом коде протокола заложены нативные для биткойна рыночные силы, влияющие на цикличность актива. Тремя основными факторами, формирующими, по нашему мнению, рыночные циклы биткойна, являются:

Хотя биткойн можно рассматривать как хедж против обесценивания, институциональные инвесторы классифицируют его как рисковый актив. По этой причине рыночные циклы биткойна обычно следовали фазам роста и спада в краткосрочном долговом цикле.

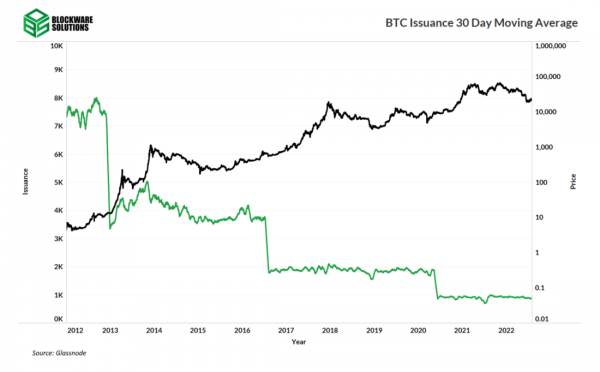

Распространено мнение, что в основе «4-летних циклов» Биткойна лежат халвинги. Это когда количество новых BTC, которые протокол позволяет выпускать в качестве награды майнерам за обеспечение безопасности сети, сокращается вдвое. В теории это вызывает на рынке шок предложения и служит катализатором значительного роста цены биткойна в перспективе года. Хотя это может иметь определенный эффект, мы далеки от того, чтобы считать халвинги единственным фактором бычьих рынков биткойна, поскольку другие методологии, которые мы опишем ниже, также согласовывались с этими периодическими сокращениями. При объеме выборки всего в три халвинга нужно быть особенно внимательными в том, чтобы не спутать причину со следствием.

График фактической эмиссии BTC, 30-дн. скользящая средняя

Принятие сети Биткойна

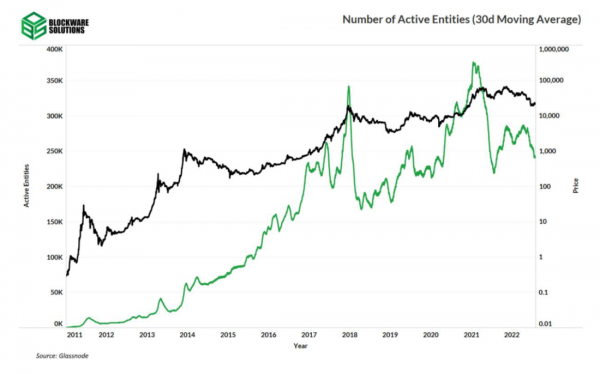

По своей сути денежная сеть Биткойна представляет собой логарифмическую кривую принятия, представленную долларовой стоимостью, с циклическими рыночными силами, определяющими ценовое движение вдоль этой кривой. Одной из основных сил, формирующих этот цикл, является волнообразная динамика принятия сети. Для иллюстрации этого, ниже приведен график роста числа активных пользователей сети за последние 12 лет. Обратите внимание, что во время каждого бычьего рынка наблюдается значительный прирост новых пользователей сети, многие из которых были привлечены исключительно быстрым ростом цены и, вероятно, не имели фундаментальной уверенности в долгосрочных перспективах Биткойна. По завершении бычьего тренда многие из этих участников уходят с рынка, но и база из тех, кто остается, тоже увеличивается с каждым циклом, как можно видеть на графике ниже.

Количество активных пользователей Биткойна (30-дн. скользящее среднее)

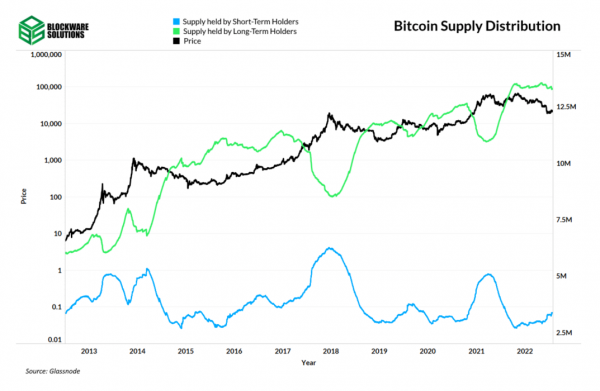

Это можно показать также через поведение долгосрочных и краткосрочных держателей. Краткосрочные держатели определяются как субъекты сети (кошельки), существующие на рынке менее 155 дней (5 месяцев), долгосрочные — более 155 дней. В бычьих трендах долгосрочные держатели распределяют свои монеты в пользу новых участников рынка. Позже, на медвежьем рынке: краткосрочные держатели капитулируют, а часть из них переходит в когорту долгосрочных. Эта динамика показана на графике ниже.

Новые краткосрочные держатели обычно приходят на рынок биткойна в экспансивные фазы краткосрочного долгового цикла. Эти инвесторы ищут инструменты, способные обеспечить наибольшие денежные потоки, в условиях роста зарплат, уровней долга и ликвидности. Биткойн в этой фазе рыночного цикла ведет себя подобно высокодоходному корпоративному долгу и акциям, хоть и с большей волатильностью.

Распределение предложения Биткойна

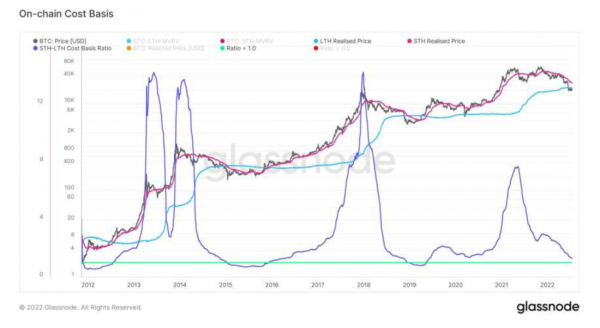

Как показано на графике ниже, когда средняя себестоимость монет для долгосрочных держателей опускается ниже себестоимости для краткосрочных, это сигнализирует о прекрасной возможности для покупки BTC.

Базис себестоимости BTC. Малиновый график — базис себестоимости для краткосрочных держателей; синий — для долгосрочных; осциллятор (фиолетовая кривая) — отношение базисов себестоимости для краткосрочных и долгосрочных держателей.

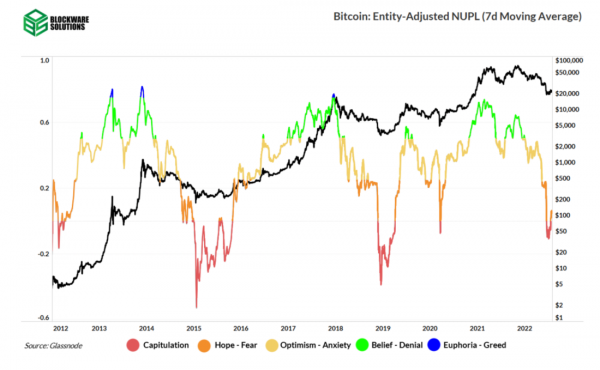

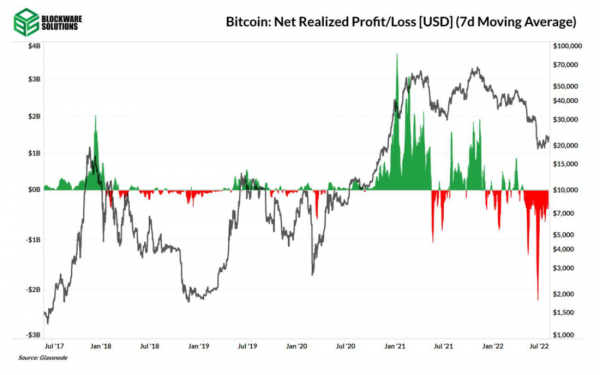

Аналогичные наблюдения можно сделать и по прибыльности адресов ончейн с точки зрения как реализованной, так и нереализованной прибыли/убытка. Большие суммы нереализованной прибыли ведут к дальнейшей капитуляции при снижении цены. Большие суммы реализованной прибыли в нижней части медвежьего рынка обеспечивают входную ликвидность для крупных участников рынка. Из-за отсутствия консенсуса в отношении метода оценки биткойна и других криптоактивов, рынок остается чрезвычайно рефлексивным. Это значит, что нарративы — связные истории, возникающие вокруг активов, — часто бывают связаны с движениями цены и побуждают новых участников заходить в рынок, тем самым усиливая жизнеспособность указанного нарратива и вызывая петлю обратной связи с поведением участников рынка.

Коэффициент NUPL (чистая нереализованная прибыль/убыток), скорректированный по пользователям (7-дн. MA)

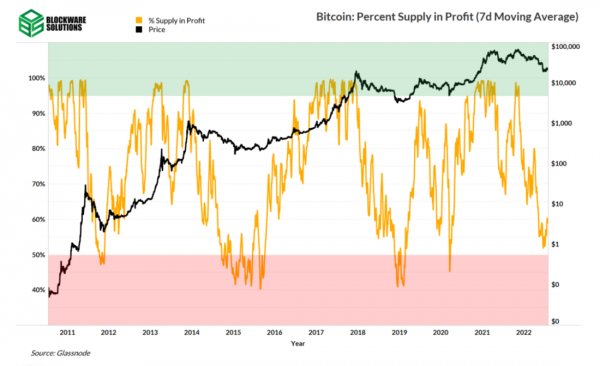

Биткойн: процент предложения в прибыли (7-дн. MA)

Биткойн: чистая реализованная прибыль/убыток (в USD) (7-дн. MA)

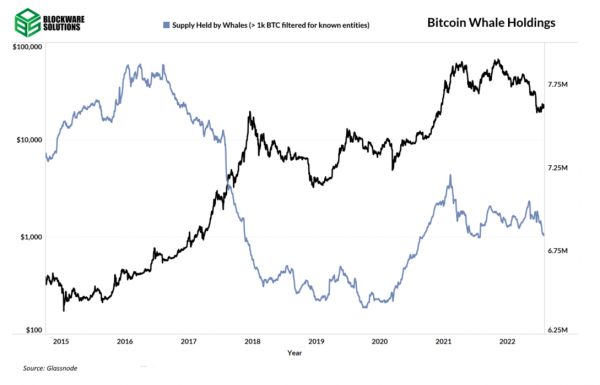

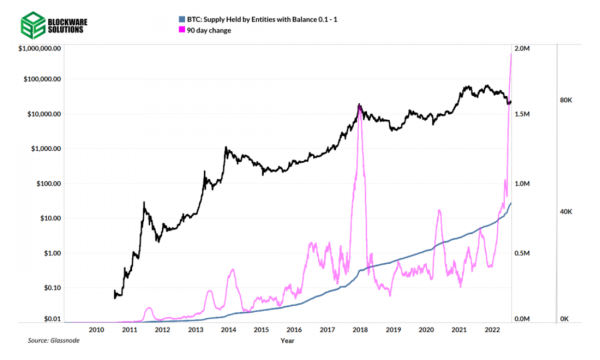

Еще одна дихотомия между когортами, на которую стоит обратить внимание, — это соотношение между участниками с крупными и небольшими пулами капитала. Исторически динамика изменения совокупного баланса китов, определяемых как ончейн-субъекты с балансом более 1000 BTC, была хорошим индикатором рыночного импульса. Будучи крупнейшими участниками рынка, киты естественным образом могут вызывать значительные колебания цены биткойна. Синяя линия на графике ниже отражает общий объем их балансов. Очень похожим образом с динамикой долгосрочных и краткосрочных держателей, киты покупают на слабости рынка, создают рыночный импульс и распределяют монеты на силе. Напротив, общий объем балансов меньших ончейн-субъектов сети (розничных игроков) со временем только увеличивается.

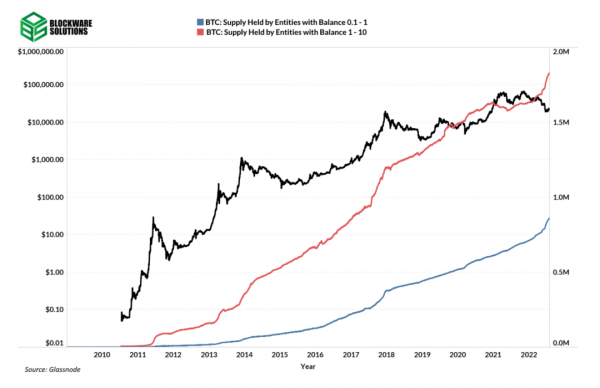

Однако в периоды роста цены эта тенденция значительно ускоряется. На третьем графике ниже показано 90-дневное изменение балансов BTC в когорте розничных инвесторов. Трудно не заметить пик во второй половине 2017 года, однако рост в этой когорте наблюдался также при «ковидном» крахе 2020 года, в консолидации летом 2021 и в последнее время, при падении цены BTC более чем на 70%. Так что, конечно, сочетание покупок китов с продажами розничных игроков обычно является бычьим сигналом, а отдельно покупки розничных игроков — медвежьим, но судя по этим данным, в последние годы на рынке биткойна было несколько случаев, когда розничные инвесторы в среднем принимали разумные решения о распределении капитала.

Совокупный баланс биткойн-китов

Макроэкономическая среда

Еще одним фактором цикличности биткойна является макроэкономическая среда. Мы считаем биткойн хеджем против обесценивания, а не против инфляции ИПЦ. Биткойн показывает хорошую доходность в условиях роста денежной массы и слабую в периоды «количественного ужесточения». Другими словами, как уже упоминалось выше, когда уровни долга, ликвидности и доходов растут благодаря денежно-кредитной политике, сопровождающей экспансивные фазы КДЦ, спрос на биткойн, как правило, резко возрастает.

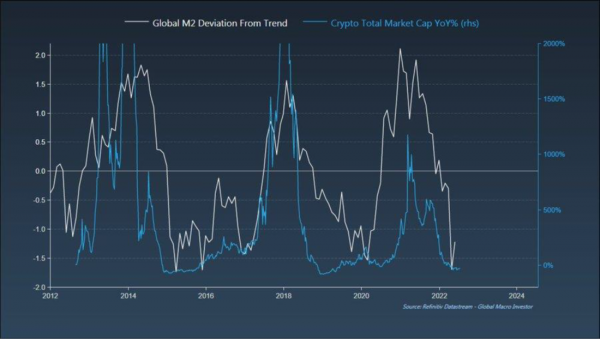

Экспансивная денежно-кредитная политика способствует увеличению денежного агрегата M2, или количества валюты в обращении, включая физические наличные, чековые депозиты и высоколиквидные эквиваленты наличных. Из-за частичного банковского резервирования, при котором банки при выдаче кредитов должны поддерживать определенный уровень резервов, создание долга увеличивает количество фиатной валюты в обращении. Выпуская заем, а не предоставляя капитал из депонированных средств, банки фактически выпускают новые валютные единицы. Таким образом, среда с низкими процентными ставками, стимулирующая создание кредита, сама по себе способствует увеличению денежного агрегата M2.

Эта дополнительная фискальная ликвидность создает спрос на рисковые активы, такие как определенные бумаги с фиксированным доходом, акции и криптоактивы.

Чтобы проиллюстрировать эту взаимосвязь между ликвидностью и криптоактивами, приведем график, сопоставляющий изменение общей рыночной капитализации крипторынка (г/г) с отклонением объема денежного агрегата M2 от его тренда.

Синий индикатор на графике ниже — это коэффициент корреляции, значение которого может быть числом в диапазоне от -1 до 1 и указывает, соответственно, на уровень корреляции. График ниже показывает отрицательную корреляцию между биткойном и ставкой ФРС. И это еще раз подчеркивает взаимосвязь между низкими процентными ставками и ростом цен на биткойн.

Ниже мы также видим, что биткойн систематически торгуется с высокой корреляцией с технологическим индексом Nasdaq.

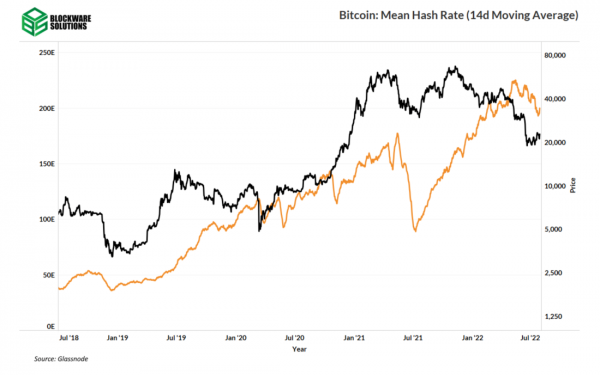

Майнинг

Майнеры — это очень проциклические силы для рынка биткойна. В бычьем тренде они заказывают у производителей больше оборудования. Эти заказы поставляются с довольно большой задержкой по целому ряду причин, включая сроки производства и поставки, а также потребность в новых площадях для подключения новых машин. Из-за этого циклический пик в хешрейте, как правило, формируется с некоторым запозданием по отношению к пику в спотовой цене BTC.

Можно представить майнинг как шорт по хешу, сложности (побочному продукту хеша) и стоимости электроэнергии (прибыльность майнинга увеличивается при снижении операционных расходов и сложности); и в то же время лонг по цене BTC. По мере того как происходит подключение новых машин и цена биткойна падает, маржа майнеров (особенно наименее эффективных из них) сокращается.

Тот же эффект наблюдался и в последние месяцы, поскольку оборудование в конце 2021 и первой половине 2022 года продолжало поступать, в то время как цена биткойна упала примерно на 70%. Вдобавок ко всему, к этому сжатию добавилась новая переменная: рост затрат на электроэнергию из-за проблем на стороне предложения.

Средний хешрейт Биткойна (14-дн. MA)

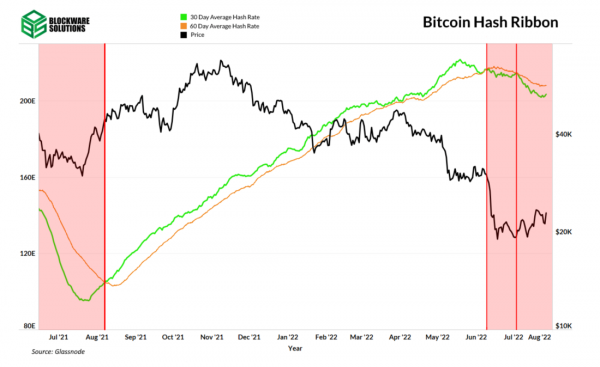

Один из способов посмотреть на хешрейт с точки зрения практически применимого сигнала — это индикатор Hash Ribbons. Hash Ribbons сопоставляет 30-дн. и 60-дн. скользящие средние хешрейта для получения сигнала об изменении импульса в общей динамике майнинга. Когда 30-дневная MA опускается ниже 60-дневной, это считается «медвежьим» сигналом, указывающим на высокие темпы отключения оборудования (то есть капитуляцию майнеров), что, в свою очередь, снижает затраты энергии на добычу 1 BTC. «Бычий» сигнал — это когда 30-дн. MA пересекает вверх и оказывается выше 60-дн. (как летом 2021 года). В июне 2022 можно видеть медвежье пересечение в Hash Ribbons, указывающее на то, что мы действительно вошли в период капитуляции майнеров.

При сокращении прибыльности майнеры могут сначала отключить не приносящее прибыли оборудование, затем в крайнем случае выставить его на продажу и/или распродавать биткойны со своих балансов — в зависимости от индивидуальной ситуации и стратегии.

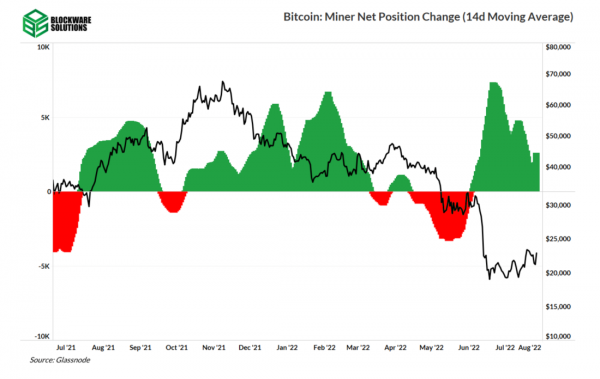

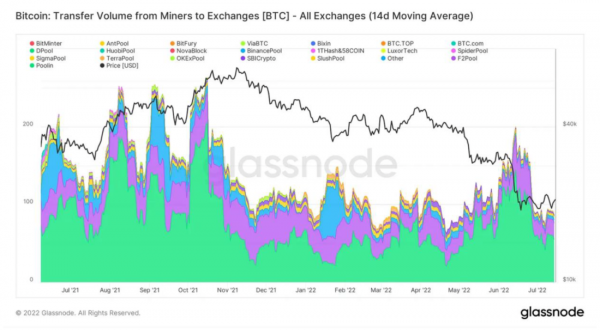

Опять же, применимо к нынешним условиям… Помимо снижения хешрейта, можно видеть, как часть майнеров ускорили продажу своих BTC — по движению монет ончейн и по притоку их от майнеров на биржевые кошельки. Сейчас эта динамика несколько замедлилась, но это не означает, что они больше не испытывают давления и не могут потенциально быть вынуждены еще больше сократить расходы, особенно если цена BTC значительно снизится либо останется на текущих уровнях значительно дольше.

Изменение чистой позиции биткойн-майнеров (14-дн. MA)

Объем трансфера BTC от майнеров на биржевые кошельки (все биржи, 14-дн. MA)

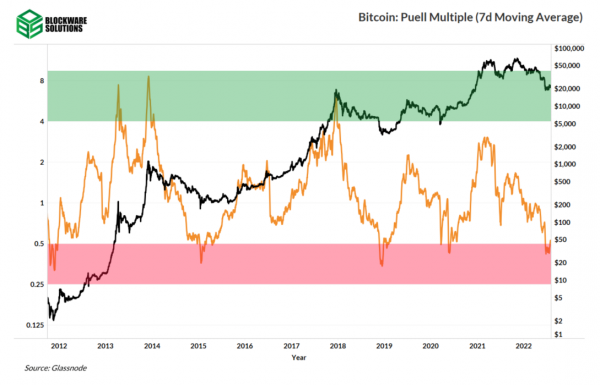

Коэффициент Пуэлла дает отличное визуальное представление того, как соотносятся динамика поведения майнеров и цикличность биткойна. Этот индикатор рассчитывается как отношение текущей долларовой стоимости суточного объема выпуска новых BTC (получаемых майнерами) к 365-дневной скользящей средней этого показателя. То есть эта метрика, по сути, служит показателем прибыльности майнеров.

Коэффициент Пуэлла (7-дн. MA)

Из инструментов технического анализа, одним из лучших индикаторов рыночного импульса биткойна является 180-дн. экспоненциальная скользящая средняя Хала (EHMA). Это скользящая средняя с бóльшим весом для недавнего ценового движения, и ее наклон и связь со спотовой ценой являются хорошим индикатором ценового тренда.

Заключение

В заключение подчеркнем еще раз, что финансовые рынки и отдельные классы активов имеют явно циклическую природу. Независимо от того, показывают ли эти активы рост в экспансивные фазы долгового цикла или служат убежищем в периоды рецессий, для инвесторов возможно научиться определять различные фазы рыночных циклов для более эффективного распределения капитала.

«Вся причина, по которой наша капиталистическая система работает так, как работает, заключается в существовании рыночных циклов, и циклы самокорректируются», — Сет Кларман.

Финансовый капитализм предоставляет инвесторам широкий выбор ценных бумаг и активов для хранения или приумножения своего капитала. Циклическая природа этих инструментов позволяет инвесторам диверсифицировать риски и выбирать инвестиции, благоприятные для соответствующей фазы долгосрочного макроэкономического цикла. Понимание циклической природы рынков является краеугольным камнем разумного инвестирования.

Как вы только что прочли, рыночные циклы определяются множеством факторов и самокорректируются под действием поведенческих факторов, общим для всех людей. Однако точно предсказать, когда завершится тот или иной цикл, невозможно. Даже с помощью сложного финансового моделирования и с привлечением самых ярких умов в мире, крупнейшие банки и хедж-фонды не могут точно предсказать, когда цены на активы или ценные бумаги изменят направление. Как сказал Марк Твен, история не повторяется, но она рифмуется.

Что могут сделать инвесторы, так это научиться понимать, в каком циклическом периоде находятся рынки. Финансовое знание, представленное в этом отчете, и эффективное управление рисками способны помочь инвесторам извлечь выгоду из постоянных движений финансовых рынков.

Навигация:

БитНовости отказываю тся от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь