Биткойн начал III квартал года лучшим месяцем (+17,7%) после октября 2021. В результате этого рыночного импульса цена на момент написания тестирует сопротивление верхней границы высоколиквидного торгового канала. Рынки, получив первый сигнал о замедлении инфляции, демонстрируют признаки возвращения уверенности. Инвесторы принимают на себя больше рисков, вкладываясь в более рисковые активы; в этом русле находится и относительное доминирование альткойнов на крипторынке. Обзор рынка биткойна и его перспектив от аналитиков Glassnode и Swissblock.

Страхи рассеиваются

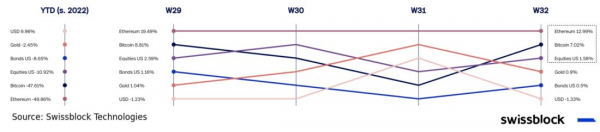

После худшего II квартала (-56,7%) в своей истории, биткойн, вместе с другими классами активов, продемонстрировал довольно решительное ценовое движение на фоне ожиданий некоторого смягчения политики ФРС после замедления темпов инфляции в США по итогам июля.

Рисунок 1. Восстановление рисковых активов в свете возвращения уверенности на рынки

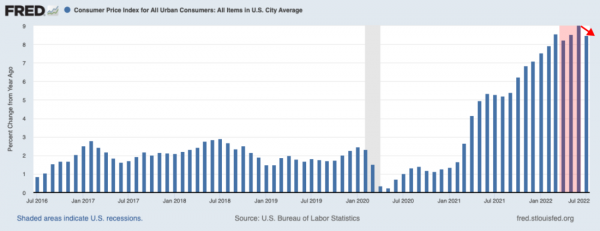

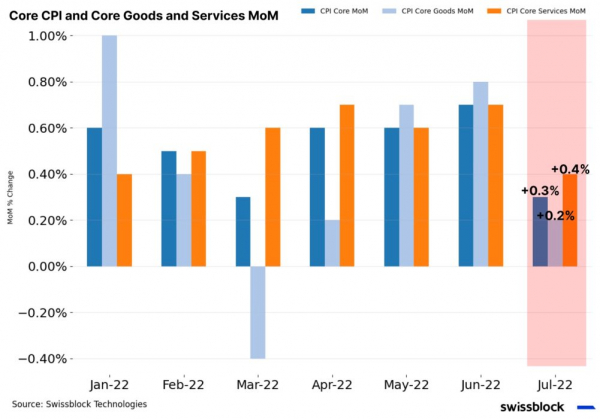

Июльские цифры ИПЦ в США сигнализировали о возможном пике и развороте в темпах инфляции: опубликованные в среду данные (8,5% в годовом выражении) оказались ниже ожидавшихся 8,7%. После трех подряд месяцев ускорения инфляции (рис. 2), инвесторы увидели первые признаки ослабления этого инфляционного давления.

Рисунок 2. Ослабление инфляционного давления

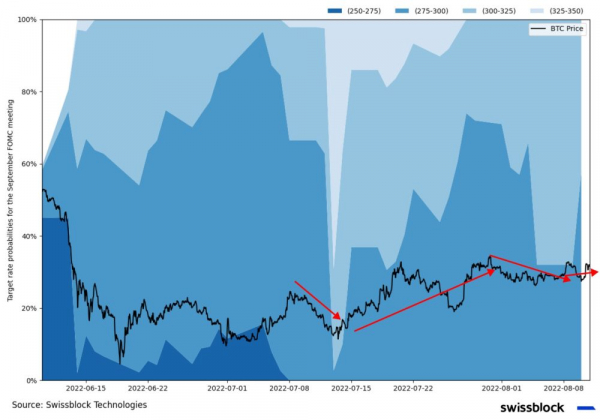

Позитивные новости привели к резкому изменению ожиданий в отношении целевой ставки по итогам сентябрьского заседания ФРС. До публикации июльских данных по инфляции рынок оценивал вероятность повышения ставки в сентябре на 75 б.п. в 68%, после публикации — в 42,5%. Ценовой тренд биткойна, следуя траектории рисковых активов, тоже говорит о возвращении уверенности (рис. 3) на фоне снижения ожиданий резкого поднятия ставки ФРС.

Рисунок 3. Инвесторы ставят на смягчение политики ФРС

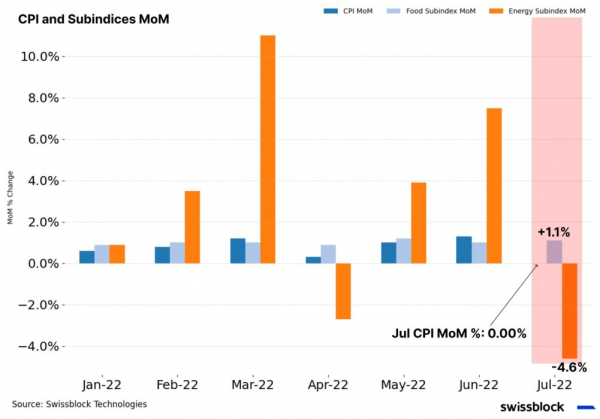

Из деталей опубликованного отчета об ИПЦ становится ясно, что замедление инфляции, по-видимому, связано с формированием пика и разворотом в ценах на энергоносители, снизившихся, согласно отчету, на 7,6%. Обратите внимание на снижение 12-месячного процентного изменения в ценах на энергоносители, в то время как субиндекс продуктов питания вырос (рис. 4).

Рисунок 4. Снижение цен на энергоносители привело к замедлению инфляции

А вот взгляд с другого ракурса на тот же разворот к снижению цен на энергетические ресурсы (рис. 5).

Рисунок 5. Цены на нефть марки Brent и сырую нефть с июньского пика снизились на 16% и 20% соответственно

Если исключить продукты питания и энергоносители из-за их волатильности и сконцентрироваться на базовом ИПЦ, то здесь виден потенциал для продолжения медвежьего тренда. В секторе услуг, более чувствительном к заработной плате и бизнес-циклам, инфляция резко замедлилась до уровней сентября 2021 года (рис. 6).

Рисунок 6. Инфляция цен на услуги из базового ИПЦ замедлилась

Снижение инфляции в базовых услугах, вероятнее всего, связано с ослаблением спроса (см. Инвесторы между страхом рецессии и…) вследствие увеличения затрат на обслуживание кредитов, а не с ослаблением давления на уровень зарплат. Дисбаланс между предложением и спросом на рынке труда остается на тревожных уровнях (рис. 7). При этом данные о занятости в несельскохозяйственном секторе от прошлой недели (528 тыс. вместо ожидаемых 250 тыс.) означают, что предприятия наняли больше сотрудников, чем ожидалось, что может привести к росту заработной платы.

Рисунок 7. Ограниченный рынок трудовых ресурсов может привести к росту зарплат

Другими словами, еще рано говорить о том, продолжит ли инфляция снижаться. Шок предложения по всему миру продолжает толкать выше цены на сырьевые товары. Взять хоть разочаровывающий индекс деловой активности (49) в Китае вследствие самого низкого с середины 2020 года уровня промышленного производства. Если соотношение спроса и предложения на рынке труда не изменится, и уровень зарплат вырастет, то увеличение спроса на фоне сокращения предложения в США и в мире приведет к росту цен (рис. 8).

Рисунок 8. Глобальный шок предложения может вновь усилить инфляционное давление

Направление крипторынка

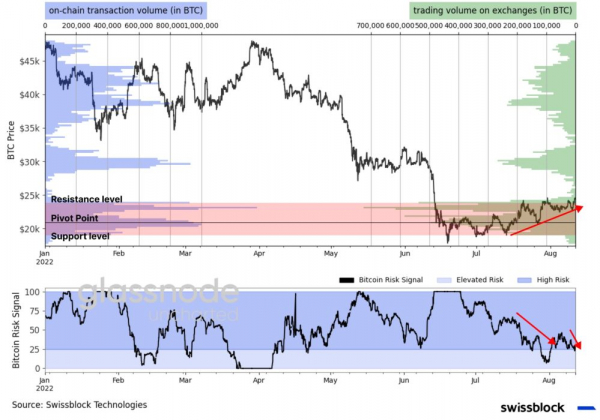

Биткойн отреагировал на смену рыночных настроений усилением. На момент написания цена тестирует уровень сопротивления торгового канала $17–24 тыс., а Bitcoin Risk Signal при этом указывает на снижение риска выраженного падения (рис. 9).

Рисунок 9. Биткойн тестирует уровень сопротивления у $24 тыс.

Прорыв к более высоким уровням в высоколиквидном канале (рис. 9, красная область) требует значительного импульса и устойчивого тренда. На сегодня похоже, что, несмотря на меньшую рыночную капитализацию стейблкойнов по сравнению с биткойном, объем ончейн-трансфера в июле снизился (рис. 10).

Рисунок 10. Общий объем ончейн-трансфера Биткойна в июле снизился на 41%

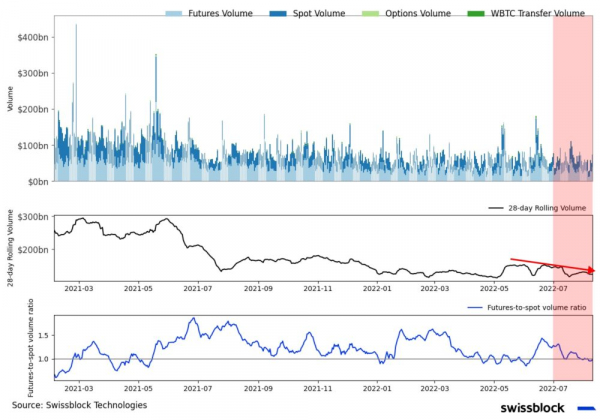

В отношении офчейн-объемов можно наблюдать аналогичную картину блеклого спроса. Обратите внимание на выраженное снижение торговых объемов в рамках нисходящего тренда (рис. 11, график 28-дневной скользящей суммы). А хорошая новость состоит в том, что снижение в соотношении фьючерсных объемов к спотовым говорит об относительном усилении спроса на спотовый биткойн, что является ключевым фактором для устойчивого восходящего движения.

Рисунок 11. Интерес в большей мере сместился к спотовому рынку

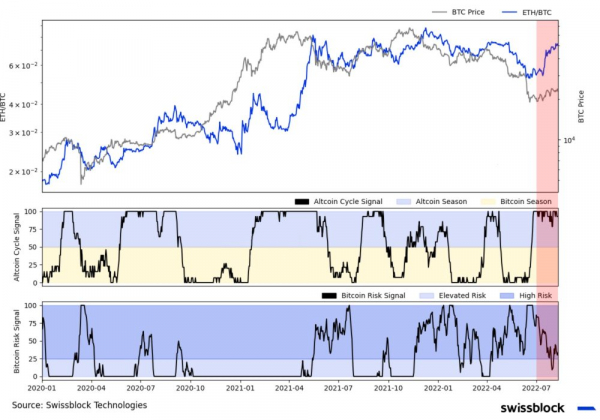

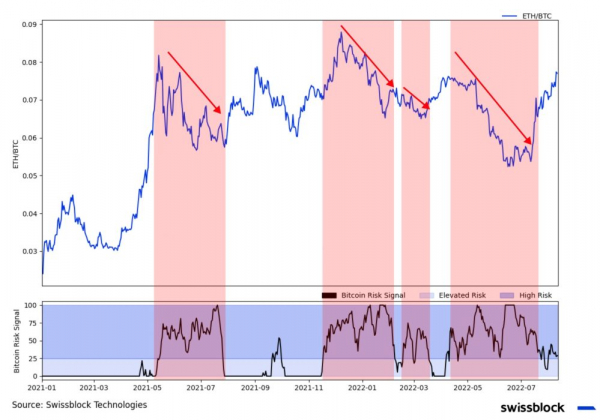

Индикатор Altcoin Cycle Signal от Swissblock показывает, что часть силы биткойна в условиях снижения рисков была оттянута альткойнами. На новостях о перспективе активации в сентябре обновления The Merge Ethereum значительно опережал на рынке биткойн, что привело к относительному росту альткойнов.

Рисунок 12. Относительное доминирование альткойнов

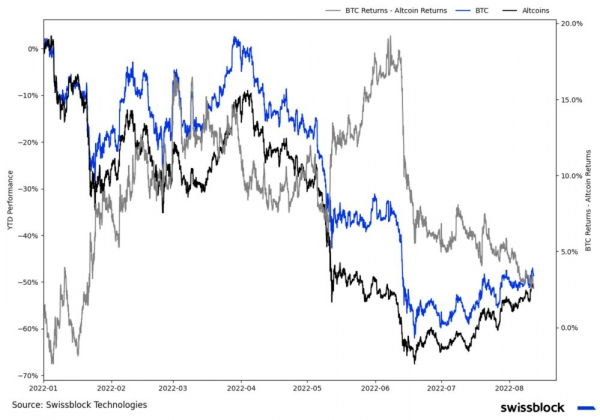

При сравнении доходности биткойна и альткойнов можно заметить, что спрос на более рисковые альткойны привел к конвергенции профилей доходности (рис. 13). Большую часть 2022 года биткойн превосходил альткойны на фоне неопределенности и систематического риска, распространившегося по рынкам.

Рисунок 13. Альткойны демонстрируют лучшую доходность в условиях снизившегося риска

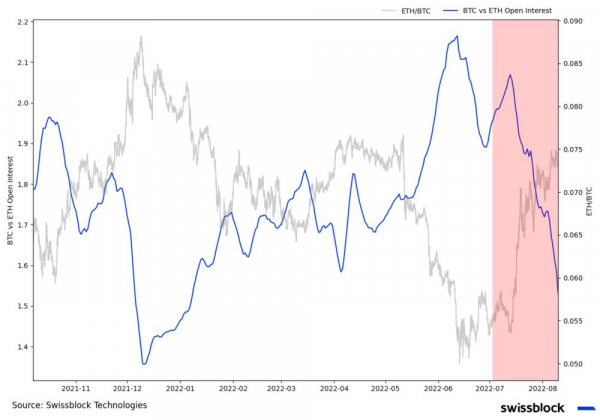

Кроме того, открытый интерес по фьючерсам на ETH вырос на 47% к предыдущему месяцу, тогда как по фьючерсам на BTC за тот же период он увеличился на 31%. В результате притока капитала в Ethereum, соотношение открытого интереса по фьючерсам BTC к ETH приблизилось к минимумам конца 2021 года, когда ETH опережал на рынке BTC.

Рисунок 14. Рост курса ETH/BTC вместе с открытым интересом по фьючерсам на ETH

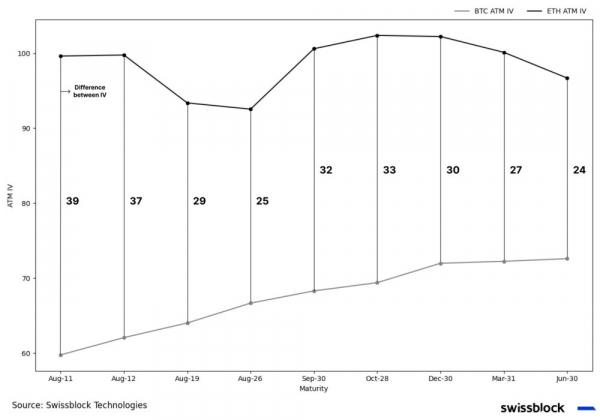

Так насколько вероятно продолжение заданного тренда? Судя по разнице в ожидаемой волатильности опционов «в деньгах» на BTC и ETH, продолжение вероятно. Присмотревшись к структуре по срокам истечения, можно видеть растущую волатильность для биткойна на рынке опционов (рис. 15) в ближайшей перспективе, как и для Ethereum. Иначе говоря, свойства Ethereum на этом рынке приближаются к биткойну.

Рисунок 15. Сокращение спреда между ожидаемой волатильностью ETH и BTC

Однако, если возможное (см. выше) усиление систематического риска реализуется, повысив значение Bitcoin Risk Signal до зоны высокого риска, то в этих условиях биткойн, скорее всего, вновь будет сильнее Ethereum. Исторически рост этого индикатора сопровождался снижением в паре ETH/BTC (рис. 16).

Рисунок 16. В высокорисковой среде биткойн обычно оказывается сильнее

Насколько рискованно сейчас инвестировать в биткойн?

С точки зрения макроэкономической ситуации риск несколько снизился. Инфляционное давление, по-видимому, ослабевает, однако рынки сталкиваются с риском надвигающейся рецессии. Вследствие курса ФРС на увеличение стоимости заимствований и замедление спроса кривая доходности по гособлигациям США инвертировалась, т. к. трежерис с более коротким сроком погашения более чувствительны к изменениям эффективной ставки ФРС (рис. 17).

Рисунок 17. Повышение процентных ставок вызвало резкое усиление спроса на краткосрочные гособлигации США

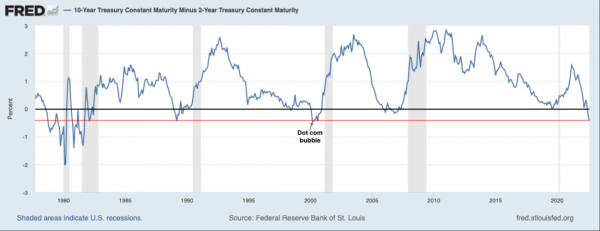

Судя по динамике между краткосрочными и долгосрочными облигациями, переток капитала из более чувствительных краткосрочных бумаг с фиксированным доходом в менее подверженные риску долгосрочные приводит к неинверсии кривой доходности, подтверждая рецессию. В настоящий момент кривая доходности (рис. 18) выровнялась вблизи уровней начала 1980-х, самого низкого уровня с инверсии 2000 года, приведшей к пузырю «доткомов».

Рисунок 18. Кривая доходности на минимальном за два десятилетия уровне

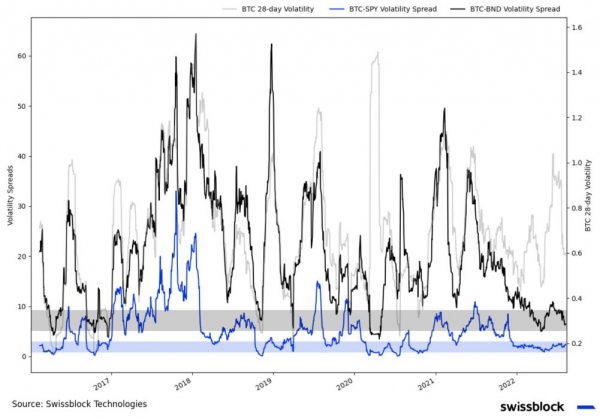

Однако крипторынок становится более зрелым, учитывая исторически низкий спред между волатильностью биткойна и S&P500 с облигациями (рис. 19). С ростом уверенности инвесторов, биткойн может начать себя вести в трудные времена подобно хорошо себя зарекомендовавшему традиционному активу.

Рисунок 19. Биткойн уже в большей мере торгуется как традиционный класс активов

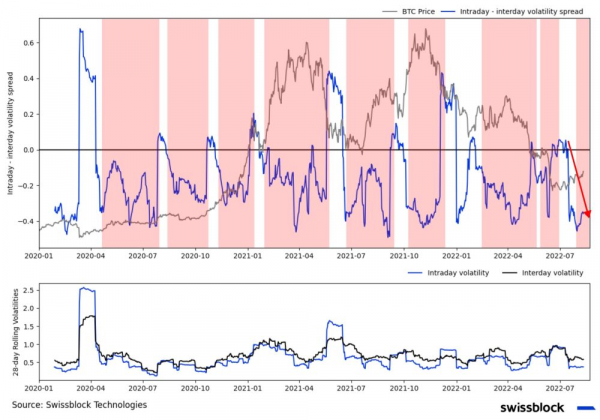

Несмотря на отрицательную корреляцию между биткойном и макроэкономическими сюрпризами, спред между внутридневной и междневной волатильностью биткойна уменьшился. Это подразумевает, что биткойн теперь менее резко реагирует на поступающие в течение дня данные и в меньшей мере подвержен выраженным падениям (рис. 20).

Рисунок 20. Биткойн становится менее чувствительным к поступающим макроэкономическим данным

Ввиду некоторого снижения инфляции и перерыва в заседаниях ФРС до сентября, кажется, что у рынка есть достаточно пространства для формирования восходящего импульса, учитывая, что главные катализаторы снижения оказались временно приглушены. Биткойн сейчас менее чувствителен к поступающим данным, а предстоящее обновление Ethereum привлекает внимание к криптоактивам в целом. Ближайшие недели должны стать интересным временем для перераспределения капитала в крипторынок.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь