Глобальный денежный агрегат M2 (США, ЕС, Япония, Китай) и среднегодовой рост BTC

Глобальное сокращение ликвидности привело к снижению активов до новых минимумов и продолжает разрушать рынки. От балансов центральных банков до денежного агрегата M2, как это всё влияет на биткойн?

Одним из важнейших факторов на любом рынке является ликвидность, определить которую можно по-разному. В этой статье мы поговорим о некоторых способах осмысления глобальной ликвидности и ее влияния на биткойн.

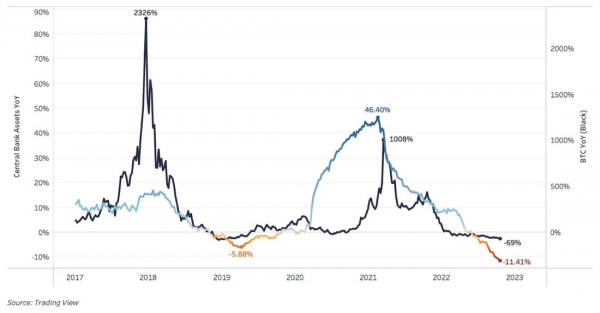

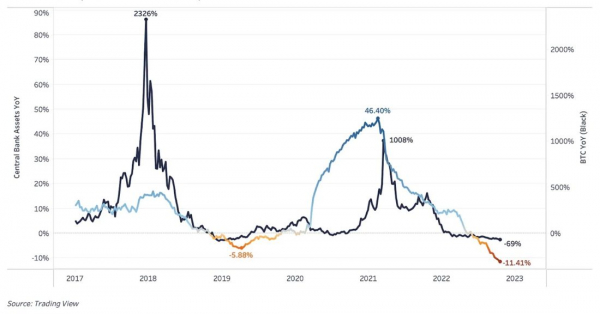

Одним из видов ликвидности на высоком уровне являются балансы центральных банков. Когда центральные банки выступили предельными покупателями собственного суверенного долга, ипотечных ценных бумаг и прочих финансовых инструментов, это обеспечило рынок большей ликвидностью для покупки активов, расположенных дальше по кривой риска. Продавец государственных облигаций — это также покупатель другого актива. Когда в системе появляется больше резервов, денег, капитала и т.д. (как бы кто это ни описывал), они должны куда-то направляться.

Во многом это привело к одной из самых значительных волн роста стоимости активов в мире за последние 12 лет, совпавшей с новой эрой количественного смягчения и экспериментов по монетизации долга. Балансы центральных банков США, Китая, Японии и Европейского союза в начале этого года достигли более 31 триллиона долларов, почти в 10 раз превысив уровни 2003 года. Тенденция к их увеличению существовала уже десятилетиями, но фискальная и монетарная политика 2020 года во время глобального кризиса довела балансы до рекордных уровней.

С начала этого года мы наблюдали пик в активах центральных банков и глобальные попытки как-то сократить эти балансы. Пик в индексе S&P500 был достигнут всего за два месяца до всех усилий по «количественному ужесточению», которые мы наблюдаем сегодня. Хотя это не единственный фактор, определяющий цены и оценки на рынке, на цену и рыночный цикл биткойна он повлиял таким же образом. Годовой пик в скорости изменения суммы активов ведущих центральных банков произошел всего за несколько недель до первого рывка биткойна к новым рекордным максимумам у $60 тыс. в марте 2021. Будь то прямое влияние центральных банков или восприятие рынком этого воздействия, это было очевидной движущей силой для всех рынков в последние 18 месяцев.

Совокупные балансы крупнейших центральных банков и BTC — рост в годовом выражении (США, Китай, Япония, ЕС)

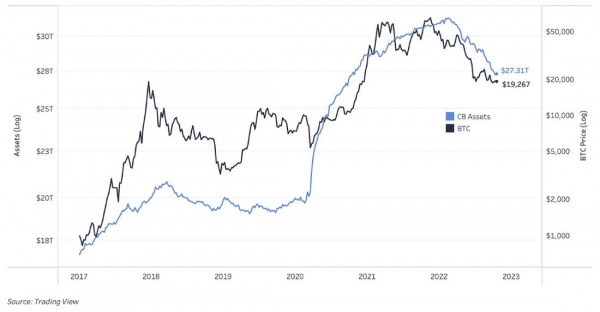

Совокупные балансы крупнейших центральных банков и BTC — в USD (США, Китай, Япония, ЕС)

Совокупные балансы крупнейших центральных банков и BTC — рост в годовом выражении (США, Китай, Япония, ЕС)

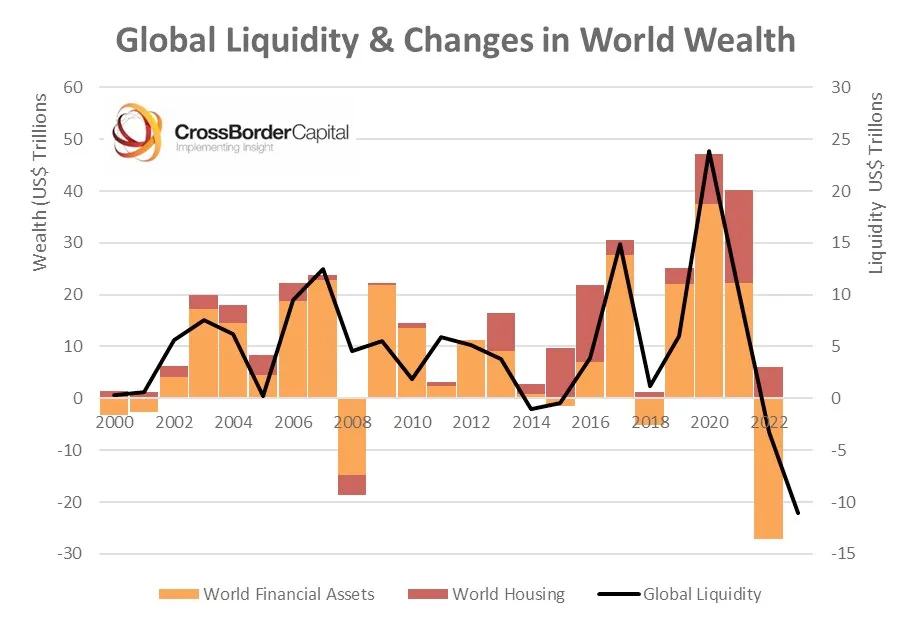

Один из макроэкономических экспертов по глобальной ликвидности — CrossBorder Capital, основанный Майклом Хауэллом. Они выводят определение ликвидности далеко за рамки балансов центральных банков, демонстрируя глубокие, сложные данные и взаимосвязи потоков, которые показывают, насколько сильно рыночные оценки зависят от глобальной ликвидности. Вакуум, высасывающий из системы ликвидность, разрушителен для глобального благосостояния по всем финансовым активам и рынкам жилья, а не только для биткойна. И это еще не всё.

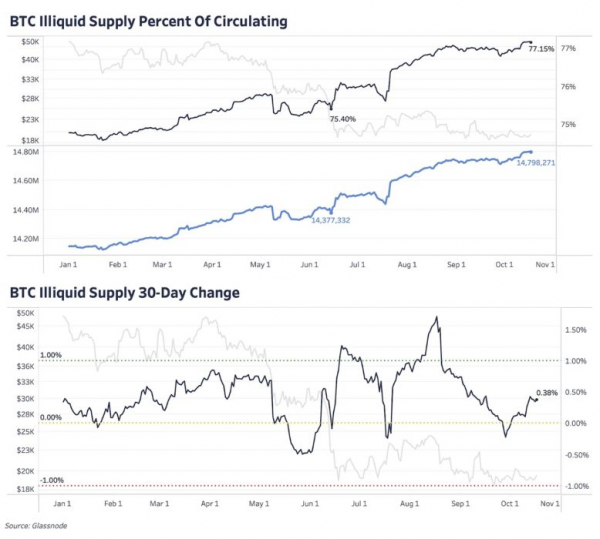

При капитализации, составляющей лишь малую часть от объема глобальных рынков, биткойн попал под каток ликвидности вместе со всеми остальными рынками в мире. Если мы считаем, что биткойн работает как губка для ликвидности (в большей мере, чем другие активы), впитывая всё избыточное денежное предложение и ликвидность в системе в период антикризисной экспансии, то значительное сокращение ликвидности будет действовать противоположным образом. В сочетании с неэластичным неликвидным профилем предложения биткойна в 77,15% с огромным количеством принципиальных ходлеров, негативное влияние на цену усиливается гораздо сильнее, чем на другие активы.

Глобальная ликвидность и изменения в мировом благосостоянии. : CrossBorder Capital

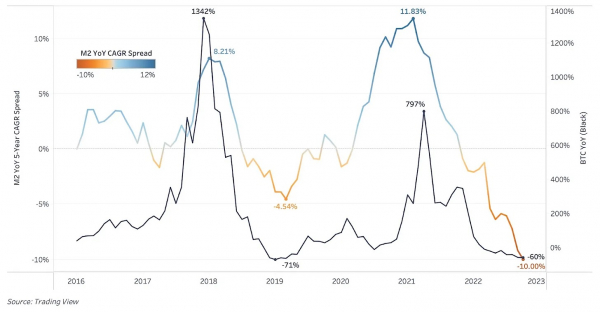

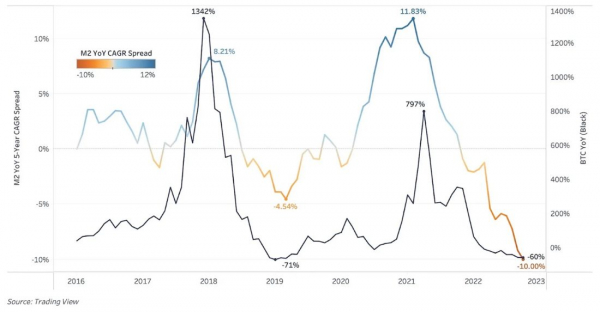

Одним из потенциальных факторов ликвидности на рынке является количество денег в системе, измеряемое ниже по глобальному агрегату M2 в долларовом выражении. Денежный агрегат М2 включает в себя наличные деньги, чековые депозиты, сберегательные вклады и прочие ликвидные формы валюты. Оба циклических расширения глобального предложения М2 приходились на периоды расширения балансов глобальных центральных банков и «бычьих» циклов биткойна.

Этот график является ключевой причиной рассматривать биткойн как хедж против денежной инфляции (или хедж ликвидности), а не как хедж против инфляции ИПЦ (ценовой). Обесценивание денежной массы с увеличением количества единиц в системе привело к относительному росту многих классов активов. Тем не менее биткойн, на наш взгляд, является самым оптимальным и одним из наиболее эффективных активов в противостоянии будущей тенденции постоянного обесценивания денежной массы на фоне расширения денежного предложения и балансов центральных банков.

Приведенный ниже график показывает значительное сокращение предложения, которое мы наблюдали в последние пять лет. Цветная линия — это разница между годовым темпом роста М2 и пятилетним среднегодовым темпом роста.

Глобальный денежный агрегат M2 (США, ЕС, Япония, Китай) и среднегодовой рост BTC

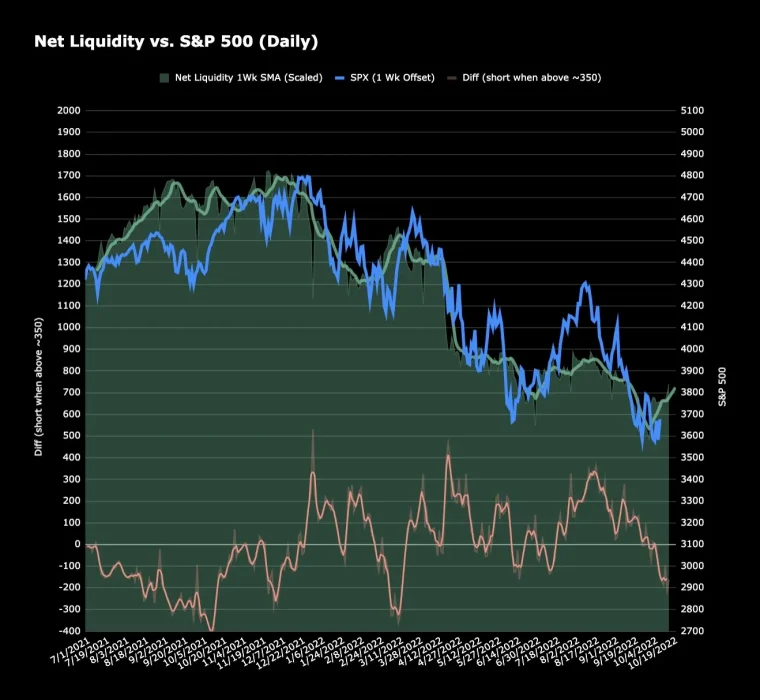

Если несколько расширить определение ликвидности и сделать его более практичным, то может быть полезно посмотреть на показатель под названием «чистая ликвидность», который отслеживает баланс Федерального резерва за вычетом комбинации общего счета Казначейства США и механизма обратного РЕПО. Не говоря о балансе ФРС, обе эти переменные значительно изменились с 2020 года и оказали гораздо большее влияние на ликвидность системы (количество денег, доступных для обращения в экономике), чем прежде.

Я не буду вдаваться во все подробности, но хочу подчеркнуть огромное значение ликвидности на рост цен на активы в этом цикле. На протяжении десятилетий это было основным драйвером роста активов. График ниже показывает, насколько взаимосвязаны были чистая ликвидность и индекс S&P500 в последний год, и как мы знаем, биткойн следовал за рынком акций практически в каждом движении. Если в ближайшие месяцы не произойдет серьезных изменений в работе общего счета казначейства и механизма обратного РЕПО, то дальнейшее сокращение балансов ФРС приведет только к еще большему сокращению ликвидности на рынках до конца года.

Чистая ликвидность и курс S&P500 (дневной график). : Max Anderson

При всем при этом, как долго может продлиться существенное сокращение баланса ФРС, неясно. Пока мы увидели лишь примерно 2% сокращение от пиковых $8,96 трлн. В конце концов, мы видим, что расширение балансов — это единственный вариант удержания всей денежной системы на плаву, однако до сих пор рынок недооценивал, насколько далеко готова зайти ФРС.

Отсутствие жизнеспособных вариантов денежно-кредитной политики и неизбежность этого вечного расширения балансов является одним из самых сильных аргументов в пользу долгосрочного успеха биткойна. Что еще могут сделать центральные банки и управляющие налогово-бюджетной политикой в будущем во время рецессии и кризиса? Однако в краткосрочной перспективе мы находимся на неизведанной территории и предпочли бы сначала позволить динамике ликвидности и тренду дойти до логического завершения или, по крайней мере, до крупного поворотного момента.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь