Общий целевой рынок BTC

Сегодня один биткойн стоит около $20 тыс. Где он будет через 5 лет? И удачная ли идея — сделать сейчас на него ставку?

На прошлой неделе мы обсуждали структуру, позволяющую рассматривать инвестиционные возможности как ставки. Если помните, есть шесть вопросов, которые необходимо задать, чтобы оценить инвестиционную возможность:

- Каков потенциал роста сделки?

- Сколько времени потребуется, чтобы достичь цели?

- Насколько вероятно, что цель будет достигнута в течение заданного периода времени?

- При каком уровне просадки придётся смириться с потерями?

- Насколько вероятно, что этот уровень будет достигнут?

- Сколько вы готовы потерять на этой сделке?

Идея, лежащая в основе этих вопросов, довольно проста.

Нужно задать первый вопрос, потому что, если нет потенциала роста, тогда нет смысла и заключать сделку.

Также важно оценить, сколько времени может потребоваться для того, чтобы ставка отыгралась.

Вы собираетесь вложить капитал в эту сделку, что означает, что необходимо учитывать некоторые альтернативные издержки. Даже при наличии огромных возможностей для роста, если потребуется очень много времени, чтобы принести плоды, возможно, это того не стоит с точки зрения годовой доходности.

Если есть какой-то потенциальный потенциал роста в разумные сроки, то нужно выяснить, насколько вероятно, что это произойдёт.

Это скорее искусство, чем наука. Вы не получите никакой оценки с точностью до процента. Вероятность того, что это произойдёт, составляет 50%, 75%, 90%? Это будет иметь значение, когда дело дойдёт до оценки риска по этой сделке.

Поскольку вы не можете быть уверены, что сделка сработает, нужно решить, когда фиксировать убытки. И, конечно же, нужно оценить, насколько вероятно, что вы закроете сделку с убытком.

Наконец, нужно решить, какую часть капитала поставить на эту сделку. Здесь мы формулируем его как «сколько вы готовы потерять», поскольку это самый важный вопрос, на который нужно ответить, когда мы говорим об управлении рисками.

Как мы видели на фиктивном примере прошлой недели, после того, как вы ответили на эти вопросы, следует выполнить несколько вычислений, чтобы выяснить:

И на основе этих расчётов вы можете решить, стоит ли рисковать этой сделкой или нет.

Оценка того, что является разумным потенциалом роста, на каком временном горизонте и с какой вероятностью, является предположением. Так что давайте не будем обманывать себя, пытаясь создавать сверхсложные модели.

Учитывая, что мы ищем сделки с асимметричной доходностью, гораздо продуктивнее думать об этом так, как если бы вы были венчурным инвестором.

Вопрос в стиле венчурных компаний, который стоит задать применительно к биткойну, звучит так: каков его общий целевой рынок?

Я прочёл практически всё на эту тему. Биткойн — это цифровое золото, так почему бы не оценить его по отношению к рынку золота? Биткойн — это что-то вроде инструмента долгосрочного сбережения, так почему бы не сравнить его с рынком жилья? Биткойн — это первозданный залог, так что он должен проникнуть на рынок облигаций, верно? И поскольку биткойн — это лучшие деньги, которые когда-либо были заработаны, почему бы не поставить его параллельно с ВВП США?

Учитывая бесконечное количество времени, даже то, что с наименьшей вероятностью в конечном итоге произойдёт.

Проблема в том, что мы все умрём. Поэтому мы бы предпочли, чтобы наши инвестиции приносили нам некоторую доходность, пока мы живы.

Вот почему я не хочу заглядывать слишком далеко вперёд по шкале возможностей. Что такое реалистичный “общий целевой рынок” для биткойна? Вы же знаете, что я неравнодушен к тезису о цифровом золоте. По крайней мере, в обозримом будущем это, похоже, лучший вариант использования BTC.

Поэтому ознакомьтесь с приведённым ниже графиком, чтобы получить некоторое представление об относительных размерах рынка.

Общий целевой рынок BTC

Я не собираюсь изображать Кэти Вуд и предсказывать, что биткойн в ближайшее время достигнет $1 млн. Чтобы это произошло, он должен был бы захватить эквивалент половины рынка жилья США. Кажется немного амбициозным, когда мы начинаем с рыночной капитализации около $500 млрд.

Более реалистично будет сказать, что в течение следующих 5–10 лет биткойн продолжит поглощать некоторую долю рынка золота. Таким образом, исходя из предыдущего графика, разумная цель составляет, скажем, от $120 тыс. до $300 тыс. за один BTC.

Хорошо, почему бы и нет. Но реально ли думать, что мы сможем достичь уровня от $120 тыс. до $300 тыс. в течение 5–10 лет?

Какая годовая доходность нужна, чтобы туда попасть? Что ж, некоторые быстрые математические вычисления дают следующую информацию:

Много ли требуется от биткойна, чтобы получить такую доходность в годовом исчислении?

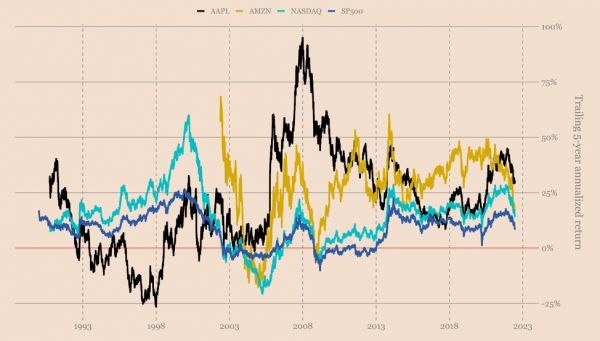

Что ж, давайте посмотрим на историческую годовую доходность BTC. Используя пятилетний промежуточный период и исключая первоначальный халвинг-цикл, мы получаем следующий график.

Доходность за 5 лет в годовом исчислении

На минимальном уровне мы получаем что-то вроде 40% доходности. Недавний максимум больше похож на доходность в 170% в годовом исчислении. Так что просить от 20% до 170% для достижения нашей цели звучит разумно.

Но я знаю, что некоторые из вас спросят меня, а как насчёт уменьшающейся доходности?

Резонное соображение. Как мы думаем, насколько низкой может быть годовая доходность биткойна?

Чтобы ответить на этот вопрос, ознакомьтесь с приведённым ниже графиком, на котором показана динамика годовой доходности по нескольким активам.

Доходность за 5 лет в годовом исчислении

Если вы ведёте себя как фондовый индекс в недавней истории, можете ожидать доходности от 10% до 20% в годовом исчислении. Если как зрелый технологический гигант, то можете получать доходность в годовом исчислении до 50%.

Таким образом, вам придётся поверить, что с динамикой внедрения биткойна должно произойти что-то очень плохое, чтобы его рост опустился ниже 20% в годовом исчислении.

Сейчас я не собираюсь анализировать все возможные сценарии роста. Я лично считаю, что рост BTC до $120 тыс. в течение 5 лет — разумная ставка. Это не гарантированная ставка, ничто таковым не является. Но это не так уж и неправдоподобно.

Если исходить из паттернов просадок в предыдущих циклах, то также кажется разумным установить стоп-лосс где-то в районе $10 тыс.

Это означает, что наша ставка структурирована следующим образом:

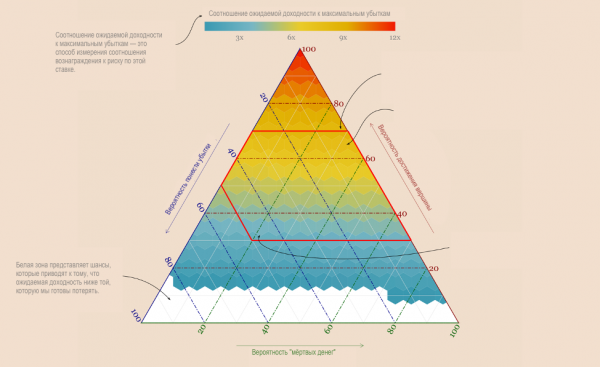

Исходя из этого, мы можем суммировать диапазон ожидаемых результатов для этой ставки с помощью следующего графика.

Разумно оптимистичная ставка

Учитывая предполагаемые шансы, ожидаемый результат должен находиться где-то в красной зоне.

Вопрос, который мы задаём, заключается в следующем: если мы уверены в этом диапазоне коэффициентов, должны ли мы принимать ставку или нет?

Мы примем решение, основываясь на соотношении ожидаемой прибыли к максимальным потерям, которые готовы понести. В красной зоне наихудшим сценарием является соотношение вознаграждения к риску 4 к 1. В лучшем случае соотношение вознаграждения к риску составляет 8 к 1.

Я полагаю, что это довольно хороший диапазон. Так что я бы согласился на эту сделку.

Но рассмотрение единственной сделки делает принятие решения, основанного на этих возможностях, немного субъективным. Что если мы сравним соотношение риска и прибыли с другими сделками?

Давайте попытаемся сделать это на следующей неделе.

БитНовости отказываются от ответственности за любые инвестиционные рекомендации, которые могут содержаться в данной статье. Все высказанные суждения выражают исключительно личное мнения автора и респондентов. Любые действия, связанные с инвестициями и торговлей на крипторынках, сопряжены с риском потери инвестируемых средств. На основании предоставленных данных, вы принимаете инвестиционные решения взвешенно, ответственно и на свой страх и риск.

Подписывайтесь