Ралли Санта-Клауса и безумные скачки турецкой лиры – вот что волнует международный валютный рынок накануне Рождества. Взлет S&P 500 на 1,8% после самого стремительного 3-дневного пике с сентября подстегнул интерес инвесторов к американским акциям.

Каждый стремится не опоздать вскочить в последний вагон уходящего на север поезда, ведь длящееся 5 торговых сессий до Нового года и 3 после него ралли Санта-Клауса, как правило, приносит больше прибыли покупателям, чем несколько недель декабря до него. Теоретически оно должно поддерживать «быков» по EUR/USD. На практике не все так просто.

Да, доллар США – это актив-убежище, курс которого обычно падает на фоне улучшения глобального аппетита к риску, о чем свидетельствует рост S&P 500. С другой стороны, евро – это одна из двух основных валют фондирования, и возвращение интереса инвесторов к доходным активам, в первую очередь, к денежным единицам развивающихся стран – повод продать EUR/USD.

А спрос на валюты EM действительно возвращается после нескольких недель забвения, связанных с играми Реджепа Эрдогана с лирой. Президенту Турции стукнуло в голову, что инфляцию можно приструнить не при помощи повышения ставок, а при помощи их снижения, что привело к взлету USD/TRY на 80% с начала года.

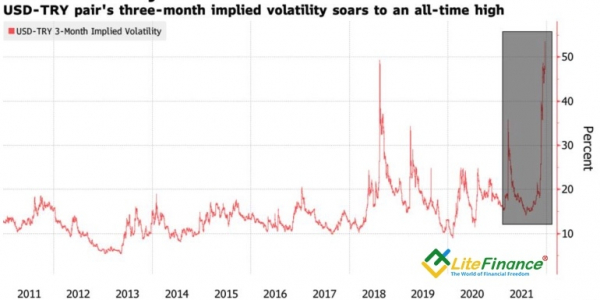

Валютные интервенции не помогали, и тогда Анкара пошла на решительный шаг. Казначейство будет компенсировать населению, держащему вклады в национальной валюте, ослабление ее курса по отношению к доллару США. По сути, речь идет о скрытой монетарной рестрикции, что аукнулось самым стремительным укреплением лиры с 1983. Ее 3-месячная волатильность взлетела до 53%, превысив отметки валютного кризиса 2018.

Динамика волатильности лиры

Источник: Bloomberg

Вполне возможно, что худшее для «медведей» по USD/TRY уже позади, однако нужно понимать, что Казначейство Турции принимает на себя валютный риск в размере $265 млрд. Если лира обесценится сверх депозитных ставок, это станет бременем для бюджета. При этом печать денег центробанком для компенсации разницы еще больше раздует инфляцию, которая и так превышает 21%.

Лира является представителем класса валют развивающихся стран, поэтому ее стабилизация – веский аргумент в пользу возвращения carry-трейдеров. Это, в свою очередь, чревато распродажами валют фондирования в лице евро и японской иены.

Поддержку доллару США оказывают ожидания более быстрого роста американской экономики по сравнению с основными конкурентами. Согласно данным от ФРБ Атланты, ВВП Штатов в четвертом квартале расширится на 7% в годовом исчислении. JP Morgan прогнозирует, что аналоги по еврозоне и Китаю увеличатся на 2% и 4%. Согласно исследованиям Bloomberg, мировая экономика в октябре-декабре увеличится на 0,7%, американская – на 1,2% кв/кв. Как правило, если темпы роста ВВП США опережают общемировые, индекс USD повышается.

Таким образом, улучшение глобального аппетита к риску и продажи валют фондирования удерживают EUR/USD в торговом диапазоне 1,1225-1,1355. Лишь выход из него позволит паре определиться с направлением дальнейшего движения. Пока же торгуем внутри для или остаемся вне рынка.

Дмитрий Демиденко для LiteFinance