Экономические циклы повторяются, но насколько разными могут быть рецессии и выход из них! В 2000-2018 число безработных превышало количество вакансий, сейчас наоборот. В 2013, когда на рынке заговорили о сворачивании QE, доходность трежерис стала расти как на дрожжах, в 2021 ставки на ее ралли оказались убыточными. В 2015, когда ФРС ужесточала монетарную политику, срочный рынок бежал впереди нее – сигнализировал, что ставка вырастет быстрее, чем говорят чиновники FOMC. В августе, несмотря на хор «ястребов» центробанка, инвесторы не спешат отказываться от идеи увеличения расходов по займам в 2023. Тем удивительнее выглядит отработка теории улыбки доллара!

Во время рецессии гринбэк улыбается: растет как валюта-убежище, затем падает из-за масштабных монетарных стимулов от ФРС, а чуть позже вновь укрепляется, так как американская экономика начинает опережать мировую.

Немаловажным фактором является реакция Федрезерва на ее динамику. Президент ФРБ Далласа Роберт Каплан говорит о 8-месячном сроке сворачивания QE. Глава ФРБ Атланты Рафаэль Бостик утверждает, что процесс изъятия монетарных стимулов может пойти быстрее, а ставку следует повышать в 2022. Босс ФРБ Бостона Эрик Бостона считает, что центробанк обязан объявить о сокращении $120 млрд программы в сентябре.

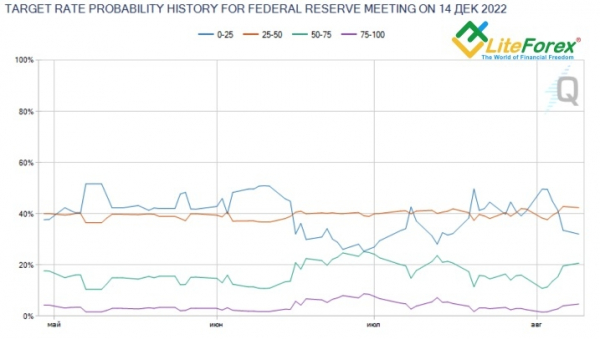

Тем удивительнее выглядит неторопливость срочного рынка: фьючерсы на евродоллар по-прежнему сигнализируют о том, что первый акт монетарной рестрикции состоится в 2023, а деривативы CME выдают лишь 65%-ю вероятность повышения ставки ФРС в 2022.

Динамика вероятности изменения ставки ФРС в 2022

Источник: CME Group

Следует отметить, что до выхода в свет июльского отчета о занятости в США, шансы и вовсе составляли фифти-фифти. Их рост – ключ к дальнейшему укреплению американского доллара.

До недавних пор палки в колеса гринбэку ставила доходность казначейских облигаций, однако ее 5-дневное ралли способствовало падению котировок EUR/USD к 4-хмесячному дну. В начале 2021 было много разговоров о повторении истории с конус-истерикой 2013. Трежерис распродавались на ожиданиях сигналов от ФРС о сворачивании QE, однако расширение шортов до многолетних максимумов сыграло со спекулянтами злую шутку – рост спроса на облигации приводил к убыткам.

И только сейчас возникла адекватная база для ралли доходности долговых обязательств: по-«ястребиному» настроенная ФРС и сомнения в том, что высокая инфляция будет носить временный характер.

Катализатором повышения ставок по трежерис и вероятности того, что первый акт монетарной рестрикции ФРС состоится в 2022, может стать релиз данных по потребительским ценам США за июль. Несмотря на то, что эксперты Bloomberg ожидают замедления CPI с 5,4% до 5,3%, инфляция продолжит находиться на повышенных уровнях, что, по мнению ряда членов FOMC, говорит о том, что таргет по ней выполнен.

Теория улыбки доллара, вера в рост доходности трежерис и в повышение ставки ФРС в 2022 позволяют мне комфортно себя чувствовать в сформированных от уровней 1,1915 и 1,188 шортах по EUR/USD. Пара уверенно двигается к таргетам на 1,1715, 1,166 и 1,158. Тем лучше. Используем откаты для продаж.

Дмитрий Демиденко для LiteForex