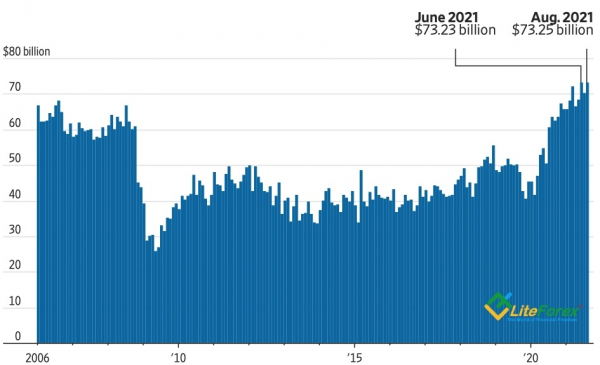

Кода в конце 2020 валютные стратеги из крупных банков и инвестиционных компаний хоронили доллар США в своих прогнозах на 2021, в качестве одного из главных драйверов снижения индекса USD они называли двойной дефицит – бюджета и внешней торговли. В августе отрицательное сальдо американского торгового баланса достигло рекордной отметки в $73,3 млрд за счет опережающей динамики импорта (+1,4%) над экспортом (+0,5%), однако гринбэк в настоящее время живее всех живых. Более того, в оценках его перспектив на 2022 все чаще можно услышать оптимистичные нотки.

Динамика торгового баланса США

Источник: Wall Street Journal.

Теоретически воздействие двойного дефицита на валютных курс проявляется в виде необходимости ослабить доллар, чтобы привлечь внешние инвестиции для финансирования отрицательного сальдо. Одновременно сокращение чистого экспорта затрудняет рост ВВП США. На практике все иначе. Гораздо более значимым фактором для нерезидентов является не слабый гринбэк, а растущая как на дрожжах доходность казначейских облигаций. ФРС убаюкала рынок трежерис своей мантрой о временном характере высокой инфляции, а теперь, когда чиновники все чаще говорят о длительном характере шоков предложения, он начинает резко просыпаться.

Распродажи облигаций могут приобрести маниакальный характер, если Федрезерв признает свою ошибку и начнет агрессивно повышать ставки. Шансы такого сценария развития событий растут как снежный ком, и срочный рынок начинает переоценивать скорость ужесточения монетарной политики. Нужно признать, что у него есть простор для маневра. В настоящее время деривативы CME ожидают первого повышения ставки по федеральным фондам в ноябре 2022 и рассчитывают на ее рост на 100 б.п лишь к 2025. Последние прогнозы FOMC предполагают, что затраты по займам вырастут до 1,75% уже в 2024.

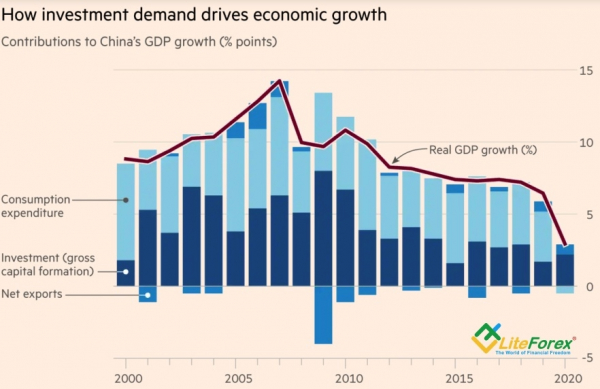

Доходность трежерис явно занижена, ей есть куда расти, и она готова это делать быстро, не взирая на внешние и внутренние проблемы. Кристалина Георгиева намекает, что прогноз МВФ по глобальному ВВП на 2021 в 6% будет снижен из-за связанных с долгами, инфляцией и расходящимися динамиками экономик рисками. Вслед за Evergrande платеж по своим обязательствам пропустил еще один китайский застройщик – Fantasia Holdings, что позволяет предположить, что зараза все же перебросилась на весь рынок недвижимости. Что если инвестиции в этот сектор начнут серьезно тормозить ВВП? За счет чего он будет расширяться?

Структура и динамика китайской экономики

Источник: Financial Times.

Если добавить к этому тупик в вопросе потолка госдолга США, энергетический кризис в Европе и сохранение напряженной эпидемиологической обстановки в мире, рост доходности трежерис начинает выглядеть нелогичным. От активов-убежищ, как правило, не избавляются, когда рынок окутывает страх. Правда в том, что в настоящее время функции спасительной гавани выполняет лишь доллар США. И этот его козырь гораздо сильнее двойного дефицита. При этом падение котировок EURUSD ниже поддержек на 1,158 и 1,156 откроет паре дорогу на юг. Если же «быкам» удастся уцепиться за эти уровни, риски консолидации возрастут.

Дмитрий Демиденко для LiteForex